Update2026.01.12 월

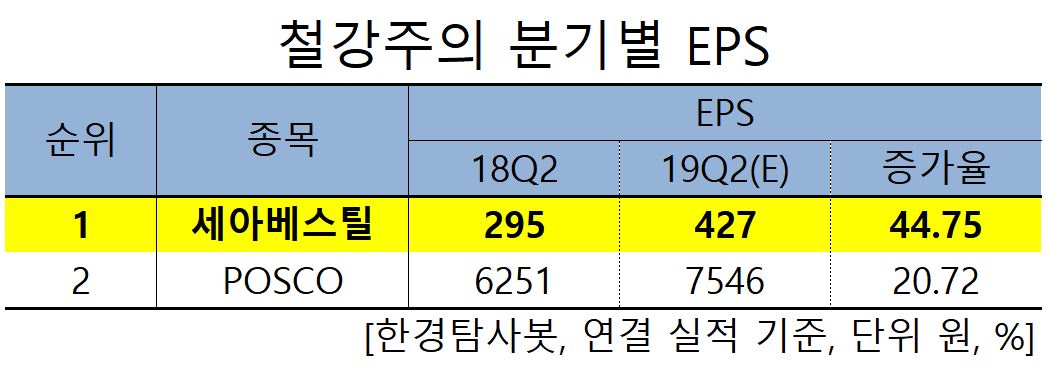

[한경탐사봇]한국 주식 시장의 철강 관련주 가운데 2분기 순이익 증가율 1위는 세아베스틸(001430)로 조사됐다.

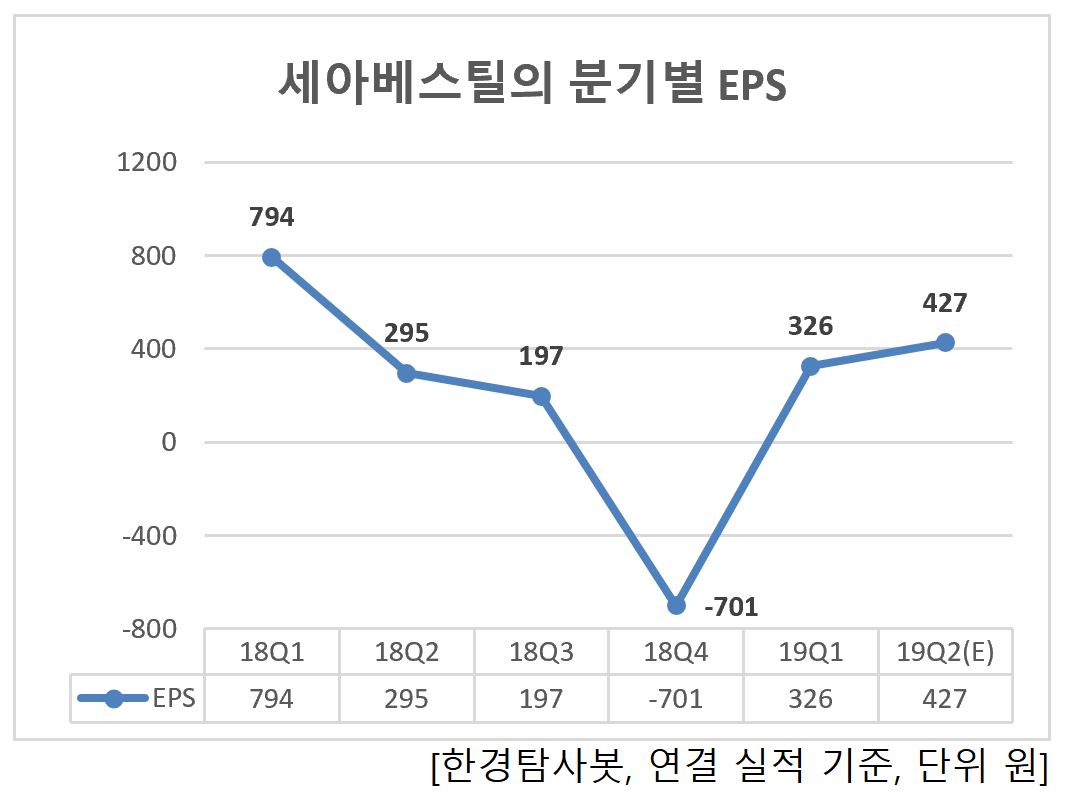

한경탐사봇의 탐색 결과 세아베스틸의 2분기 추정 주당순이익(EPS)은 427원으로 전년비 44.75% 증가할 것으로 예상된다. 이어 POSCO(005490)(20.72%) 순이다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 예상 EPS는 1562원으로 전년비 167.01% 증가할 것으로 예상된다.

세아베스틸의 지난해 매출액은 3조2781억원으로 전년 대비 7.29% 증가했다. 영업이익, 당기순이익은 559억원, 248억원으로 전년 대비 각각 -70.34%, -81.92% 감소했다. 실적감소의 주요원인은 수요산업 경기하락 및 원부재료 가격이 인상됐기 때문이다

◆세아베스틸, 2Q 원부자재 가격 안정화로 수익성 개선 예상

세아베스틸의 올해 2분기 실적 성장의 주요 원인은 원부자재 가격이 안정화되고 있기 때문이다. 또한 특수강 가격을 2만원 부터 5만원 까지 인상해 영업이익률이 3%대로 회복할 것으로 전망된다. 현대차향 판매량 감소는 진행중에 있지만 이를 수출로 극복하고 있으므로 향후 중장기적 밸류에이션이 돋보인다.

세아베스틸의 창녕공장. [사진=세아베스틸 홈페이지]

세아베스틸의 주력 상품은 탄소합금 특수강이고, 종속회사 세아창원특수강은 스테인리스 특수강을 주사업으로 영위하고 있음. 310만톤의 제강능력을 구축하였으며, 국내 특수강시장에서 50% 내외의 점유율로 1위를 유지하고 있다.

세아베스틸의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[001430,세아베스틸]

#종목[005490,POSCO]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>