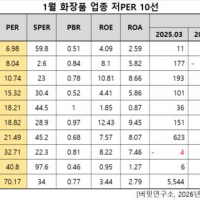

Update2026.01.12 월

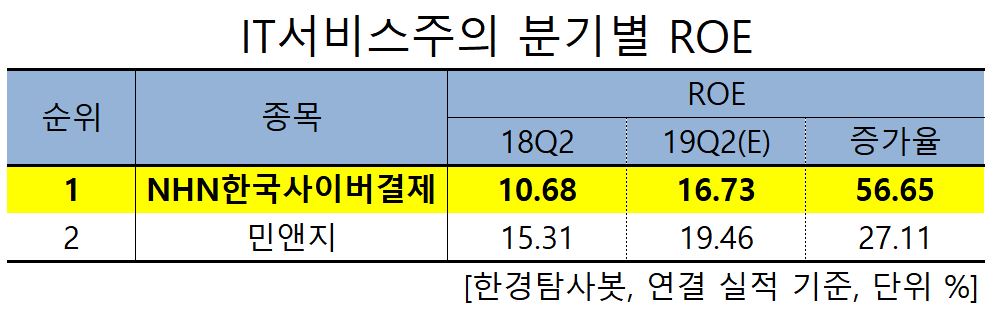

[한경탐사봇]한국 주식 시장에 상장된 IT서비스 관련주 가운데 올해 2분기 ROE(자기자본이익률) 증가율 1위는 NHN한국사이버결제(060250)로 조사됐다.

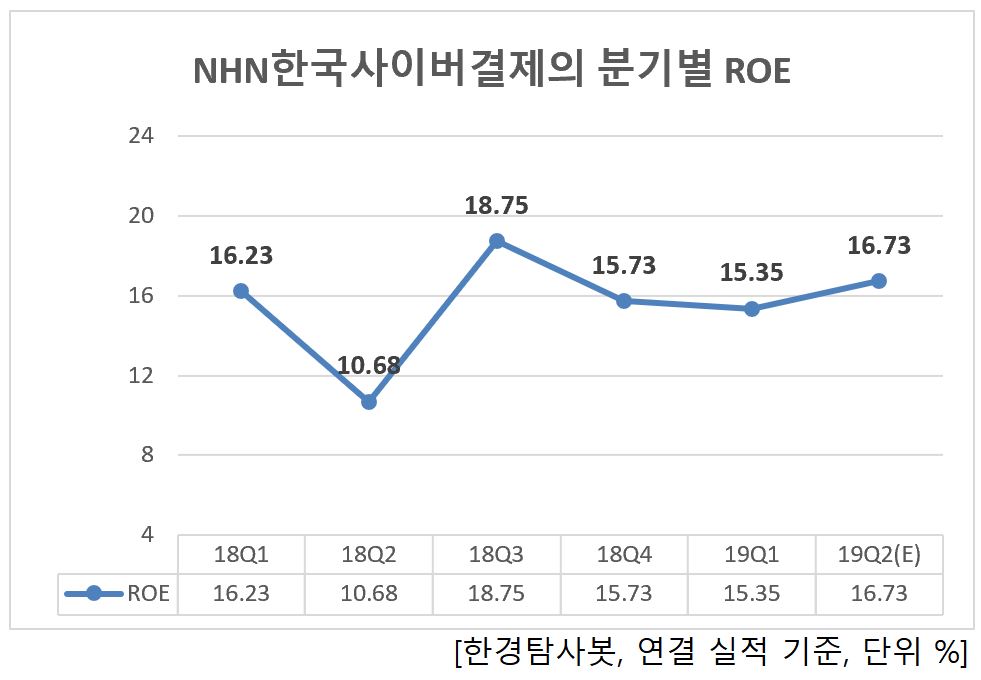

한경탐사봇의 탐색 결과 NHN한국사이버결제의 올해 2분기 ROE는 16.73%으로 전년비 56.65% 증가했다. 이어 민앤지(214180)(27.11%) 순이다.

ROE는 기업의 당기순이익을 자본총계로 나눈 값으로 기업 수익성을 나타낸다. ROE가 높을수록 주주가 출자한 돈으로 더 많은 이익을 창출했다는 의미이다.

NHN한국사이버결제의 지난해 매출액, 영업이익, 당기순이익은 4327억원, 218억원, 168억원으로 전년대비 22.93%, 21.79%, 64.71% 증가했다. 실적 성장의 주요 원인은 온라인 결제 사업부문에서 거래금액과 거래량이 증가했기 때문이다.

◆NHN한국사이버결제, 2Q 온라인사업부 성장으로 실적 UP

NHN한국사이버결제의 올해 2분기 실적 상승의 주요 원인은 전방 산업인 전자지급 결제액의 성장과 네이버페이 온라인 VAN 처리 수수료 수익이 발생했기 때문이다. 2분기 매출액은 1126억원으로 전년 동기 대비 8% 증가했다. 또한 올해 6월부터 O2O서비스를 시작으로 오프라인 결제 시장점유율을 높여나갈 전망이다. O2O서비스는 테이블주문, 픽업주문, 배달주문 서비스로 구성되어 있다. KIOSK 시장을 대체할 수 있으며 궁극적으로 인건비 절감효과를 기대할 수 있어 중장기적 밸류에이션이 돋보인다.

NHN한국사이버결제의 무인주문결제 오더픽. [사진=NHN한국사이버결제 홈페이지]

NHN한국사이버결제는 국내 온라인쇼핑몰인 G마켓 등을 포함 약 65,000개의 인터넷 쇼핑몰을 고객사로 보유하고 있으며, 휴대폰결제로도 진출하여 사업영역 확대 중이다. 정부연구기관인 ETRI와의 공동 출자를 통해 'KCP이노베이션'을 설립하여 차세대 결제서비스인 NFC 전자결제에 관한 기술과 서비스를 개발하고 있다.

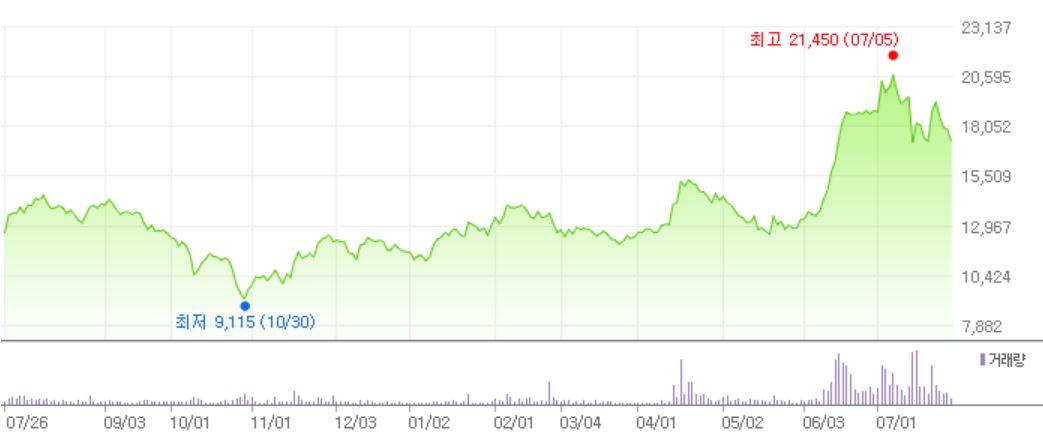

NHN한국사이버결제의 최근 1년간 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[060250,NHN한국사이버결제]

#종목[214180,민앤지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>