Update2025.01.09 목

[버핏연구소=신현숙 기자] 한국투자증권은 29일 송원산업(004430)에 대해 폴리머안정제 수급은 중장기적으로 타이트해지며 판가 상승으로 이어질 것이라며 투자의견 「매수」와 목표주가 3만2000원을 유지했다. 송원산업의 전일 종가는 2만250원이다.

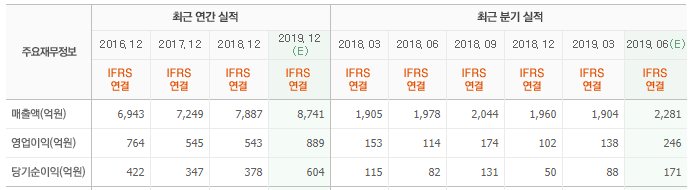

한국투자증권의 이도연 애널리스트는 "2분기 영업이익은 전분기대비 69%, 전년동기대비 103% 증가한 233억원을 기록했다"며 "석유화학 산업 전반에 걸쳐 무역분쟁에 따른 구매심리 위축이 지속됨에도 가파른 실적개선이 가능했던 이유는 신규 석유화학 증설이 폴리머안정제 수요증가로 이어졌기 때문"이라고 분석했다.

이어 "폴리머안정제 판매량은 전분기대비 20%가량 증가하며 3월부터 반등하기 시작한 폴리머안정제 판매량은 2분기내 지속적으로 증가했다"며 "국내 및 역내의 경우 부진한 수요가 지속되고 있으나, 미국을 중심으로 역외 수요가 판매량 증가를 견인했다"고 평가했다.

그는 "미국의 아시아향 플라스틱 수출량은 3월부터 전년동월대비 급등하기 시작했고 6월에도 저밀도폴리에틸렌(LDPE) 기준 미국의 수출량은 전년동월대비 23% 증가했다"며 "한편, 윤활유 산화방지제 등 기타 사업부 실적은 부진한 상태가 이어져, 폴리머안정제의 이익기여도는 100%를 넘어섰을 것"이라고 추정했다.

송원산업은 폴리머 안정제 화학제품 제조, 가공 및 판매를 주사업으로 하고 있으며 가소제, 고흡수성수지, 폴리우레탄 등 합성수지 사업을 영위하고 있다.

송원산업 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

004430: 송원산업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>