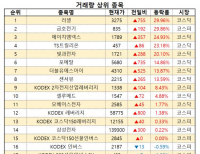

Update2026.01.12 월

[버핏연구소=오중교 기자] 유안타증권은 29일 종근당(185750)에 대해 올해 하반기에 개시되는 임상 파이프라인이 기대된다며 투자의견 「매수」와 목표주가 13만원을 유지했다. 이날 오전 9시 23분 현재 종근당의 주가는 8만9700원이다.

유안타증권의 서미화 애널리스트는 “올해 2분기 매출액은 2664억원(YoY +12.3%), 영업이익은 190억원(YoY +2.2%)으로 올해 매출액 1조원 달성이 무난할 것”이라며 “기존 제품에서는 프롤리아(골다공증 치료제, YoY +235.3%), 아토젯(항고지혈증제, YoY +72.9%), 텔미누보(고혈압 복합제, YoY +22.7%)가 크게 성장했기 때문”이라고 설명했다.

이어 “신제품 케이캡(위식도역류질환 치료제), 에소듀오(역류성 식도염 치료제)도 성장 중이고 한국릴리로부터 도입한 제이에이케이(JAK) 억제제 올루미언트(자가면역질환 치료제)의 매출이 처음으로 발생했다”고 덧붙였다.

그는 “CKD-506(류마티스관절염 치료제)은 유럽 임상 2상, CKD-504(헌팅턴 치료제)는 한국·미국 임상 1상 중이고 네스프 바이오시밀러(빈혈 치료제)는 올해 하반기 국내, 내년 상반기 일본에서 판매 가능할 것”이라며 “이중 항체를 이용한 폐암 치료제(CKD-702) 미국 전임상 시험과 대장암치료제(CKD-516)의 면역항암제 병용 국내 전임상은 올해 하반기 종료될 것”이라고 분석했다.

또 “올해 하반기 새롭게 시작되는 임상 파이프라인이 많아졌다”며 “CKD-516(대장암)은 면역항암제 병용 임상 1상 개시와 함께 이리노테칸 병용 임상 3상도 진행할 예정이고, CKD-702(폐암), CKD-508(이상지질혈증), CKD-509(혈액암), CKD-510(샤르코마리투스병)의 임상 1상도 개시될 것”이라고 언급했다.

한편 “올해 매출액은 1조 394억원(YoY +9%), 영업이익은 733억원(YoY -6%)이 예상돼 다양한 제품 도입을 통한 외형성장이 가능할 것”이라며 “하지만 하반기 크게 늘어나는 임상 파이프라인에 대한 R&D(연구개발) 비용 투입으로 판관비 증가는 불가피할 것”이라고 판단했다.

다만 “여전히 현 주가는 PER(주가수익비율) 18.8배 수준으로 밸류에이션에 대한 매력이 높다”며 “R&D에서의 성과만 있다면 영업이익의 성장 또한 기대할 수 있을 것”이라고 전망했다.

종근당은 전문 의약품 제조 기업으로 신약 및 개량신약, 제네릭 의약품에 대한 우수한 개발능력을 보유하고 있다.

종근당 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>