Update2025.01.09 목

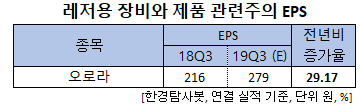

[한경탐사봇]한국 주식 시장의 레저용 장비와 제품주 가운데 유일하게 올해 3분기 순이익이 증가하는 기업은 오로라(039830)로 조사됐다.

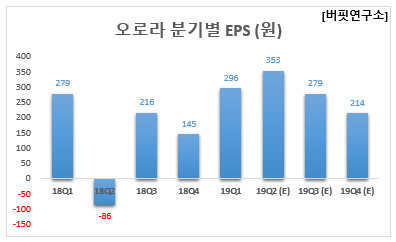

한경탐사봇의 탐색 결과 오로라의 올해 3분기 주당순이익(EPS)은 279원으로 전년비 29.17% 증가할 것으로 예상된다.

EPS(Earnings Per Share)란 주당순이익으로, 당기순이익을 발행주식수로 나눈 값이다. 1주당 이익을 얼마나 창출했는지를 보여준다. 기업이 1년간 거둔 이익에 대한 주주의 몫을 의미하며 EPS가 꾸준히 증가했다는 것은 그 기업의 경영 실적이 양호하다는 것으로 해석된다.

올해 EPS는 1143원으로 전년비 106.69% 증가할 것으로 예상된다.

오로라는 '유후와 친구들'로 잘 알려진 캐릭터 완구 기업이다.

◆오로라, 신비아파트가 실적 견인

‘신비아파트’는 씨제이이엔엠과 오로라가 공동 투자한 국산 호러 애니메이션으로 투니버스 개국 이래 최고 시청률을 기록했다. 이후 신비아파트는 극장판 애니메이션, 뮤지컬, 웹 드라마 등으로 영역을 확장하며 초통령으로 등극하고 있다.

오로라는 신비아파트 IP(지적재산권)를 활용한 완구 제작 및 라이센싱 사업을 독점하고 있는데 이와 관련된 매출 역시 가파르게 상승하고 있어 향후에도 국내 매출 성장이 기대된다.

오로라의 신비아파트 장난감. [사진=오로라]

오로라의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 381억원, 52억원, 32억원으로 전년비 4.96%, 18.18%, 6.67% 증가했다.

오로라의 올해 1분기 실적은 신비아파트가 견인했다. 신비아파트는 올해에는 1분기에만 57억원의 매출을 올렸으며 2분기에는 어린이날 특수로 70억원 이상의 매출을 올린 것으로 추정된다.

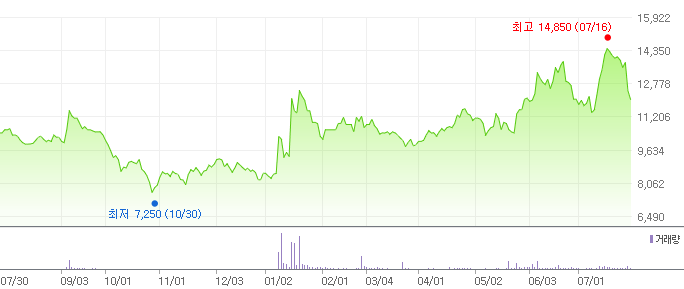

오로라의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[039830,오로라]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>