Update2026.01.12 월

[버핏연구소=김주영 기자] 신영증권은 1일 동아에스티(170900)에 대해 기술수출 신약의 글로벌 판매 추이와 면역항암제 파이프라인의 연구성과를 기대한다며 투자의견 「매수」와 목표주가 12만원을 유지했다. 동아에스티의 전일 종가는 9만2000원이다.

신영증권의 이명선 애널리스트는 “2분기 잠적 매출 1516억원(YoY -0.5%, QoQ 6.3%), 영업이익은 99억원원(YoY -50.8%, QoQ -51.7%)”이라며 “전년 동기와 달리 이벤트성 매출은 없었으나 사업별로 고른 성장을 이뤘다”고 설명했다.

이어 “전문의약품(ETC) 매출은 전년 동기 대비 6.3% 증가한 769억원이고, 이는 자사개발신약 중 제형변형 스티렌(위염치료제), 모티리톤(기능성소화불량치료제), 그로트로핀(인성장호르몬)과 도입신약 중 주빌리아(무좀치료제) 중심으로 성장했다”며 “더불어 해외사업은 인도와 WHO(세계보건기구)향 결핵치료제 API와 캄보디아향 박카스 수출증가로 전년 동기 대비 21.4% 성장한 431억원을 달성했다”고 덧붙였다.

그는 “그외 의료기기 및 진단사업은 병원용 의료장비와 진단장비 및 시약의 매출 증가로 전년 동기 대비 20.1% 성장했다”며 “다만 영업이익은 지난해와 달리 추가적인 일회성 매출이 없어서 전년 동기 대비 급감했다”고 언급했다.

또 “올해 별도기준 매출은 모든 사업부의 고른 성장으로 전년 동기 대비 4.4% 증가한 5922억원, 영업이익은 각 사업별 매출 증가로 전년 동기 대비 5.8% 증가한 417억원일 것”이라고 전망했다.

한편 “2016년에 발매한 신약 슈가논(당뇨병치료제)은 현재 기술 수출한 국가 대상으로 발매 또는 인허가 중에 있고, TYRED사에서 개발중인 대동맥판막석회화증은 이미 국내 임상 2상을 승인 받아 조만간 임상 개시할 것”이라며 “최근 면역항암제와 CNS 파이프라인 확보하여 연구 중이며, 특히 AbbVie(애브비) 파이프라인은 조만간 후보물질을 도출하여 연내에 전임상 진입할 것”이라고 예상했다.

동아에스티는 전문의약품 등의 제조 및 판매업을 영위하고 있다.

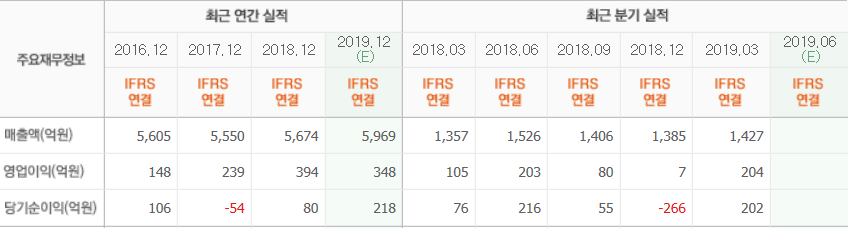

동아에스티의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>