Update2025.01.10 금

[버핏연구소=김주영 기자] 케이프투자증권은 2일 컴투스(078340)에 대해 주요 기대 신작인 버디크러시와 서머너즈 워 MMORPG(대규모 다중사용자 온라인 롤 플레잉 게임)의 출시지연을 감안한다며 투자의견 「매수」를 유지했고 목표주가 14만원에서 12만원으로 하향했다. 이날 오전 9시 42분 현재 컴투스의 주가는 8만9100원이다.

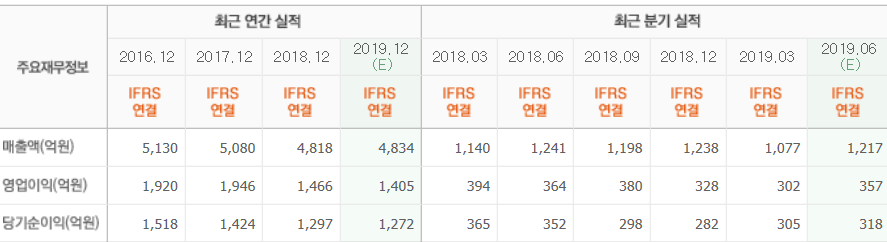

케이프투자증권의 이경일 애널리스트는 “2분기 매출액은 1194억원(YoY -4%), 영업이익은 337억원(YoY -8%)일 것”이라며 “출시 5주년 프로모션과 대규모 업데이트(차원의 홀) 효과로 서머너즈 워의 DAU(일간 이용자)가 15% 이상 증가하면서 외형성장 견인할 것”이라고 설명했다.

이어 “특히 프로모션 효과로 다수의 휴면 유저들이 유입되고 있다는 점이 긍정적이다”고 덧붙였다.

한편 “야구 시즌 개막 효과로 야구게임 라인업의 매출도 견조한 성장세일 것”이라며 “서머너즈 워 5주년 프로모션 영향으로 마케팅비가 189억원(QoQ +30%) 수준까지 증가하면서 영업이익률은 전 분기와 유사한 28.2% 일 것”이라고 예상했다.

또 “신작 모멘텀은 약화된 상태지만 서머너즈 워가 글로벌 모바일 게임시장에서 5년 이상 장기흥행을 기록하고 있다는 점을 감안할 때, 서머너즈 워 IP(지적재산권) 확장에 의한 중장기 성장가능성은 높다”며 “최근 시나리오 기반의 스토리게임을 서비스하는 데이세븐과 방치형 RPG(Role Playing Game) 장르에 특화된 개발사 마나코어 및 노바팩토리를 인수함으로써 다양한 장르에 대한 개발역량을 확보해 나가고 있다는 점도 긍정적”이라고 분석했다.

컴투스는 모바일게임 개발 및 공급 사업을 영위하고 있다.

컴투스의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>