Update2025.01.10 금

[버핏연구소=신현숙 기자] NH투자증권은 5일 씨에스윈드(112610)에 대해 과도한 우려로 인해 주가 조정이 있었으나 장기 실적 방향성은 유지할 것이라며 투자의견 「매수」와 목표주가 5만원을 유지했다. 씨에스윈드의 전일 종가는 3먼1700원이다.

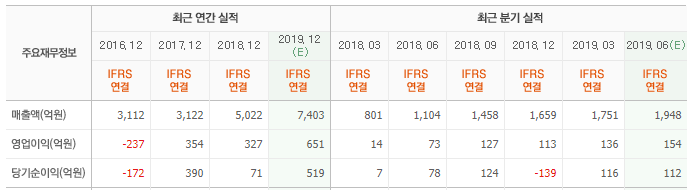

NH투자증권의 정연승 애널리스트는 "씨에스윈드의 올해 2분기 실적은 매출액 2389억원(YoY +116.3%), 영업이익 122억원(YoY +66.5%, 영업이익률 5.1%)을 기록했다"며 "2분기까지 3억달러 수주하여, 올해 연간 목표치인 6억달러 수주목표를 순항 중"이라고 분석했다.

이어 "지난 7월 9일, 미국 국제무역위원회(ITC)는 한국, 캐나다, 인도네시아, 베트남에서 수입하는 풍력 타워에 대해 반덤핑 제소를 접수했다"며 "판정 여부에 따라 베트남 법인의 미국향 수출이 제한될 수 있으며 오는 8월 23일에 피해 판정 여부를 발표한다"고 설명했다.

그는 "씨에스윈드가 반덤핑 판정을 받을 가능성은 낮을 것으로 지난 2013년 베트남 법인은 반덤핑 판정을 받은 바 있으나, 수차례 항소를 통해 최종 반덤핑 무혐의 판정 받았다"며 "또 반덤핑이 현실화될 경우, 미국 내 풍력 타워 가격 급등 및 물량 부족 리스크가 발생해 이에 풍력 터빈 기업들은 반대 의견을 표명했다"고 언급했다.

또 "반덤핑 판정을 받아도 말레이시아 법인을 통해 대응 가능하다"며 "우려로 인한 최근 주가 조정은 과도한 수준"이라고 판단했다.

씨에스윈드는 풍력발전 설비 및 제조, 관련 기술 개발, 강구조물 제작 및 설치, 풍력발전 관련 컨설팅 및 지원서비스 사업을 영위하고 있다.

씨에스윈드 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

112610: 씨에스윈드

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>