Update2025.01.10 금

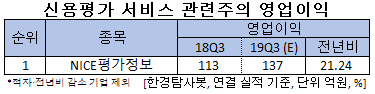

[한경탐사봇]한국 주식 시장의 신용평가 서비스주 가운데 올해 3분기 영업이익이 유일하게 증가하는 기업은 NICE평가정보(030190)로 조사됐다.

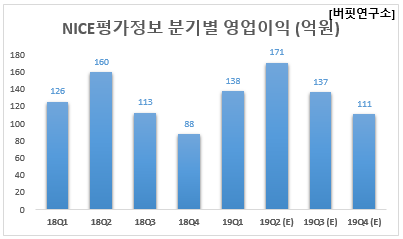

한경탐사봇의 탐색 결과 NICE평가정보의 올해 3분기 영업이익은 137억원으로 전년비 21.24% 증가할 것으로 예상된다.

올해 영업이익은 560억원으로 전년비 15.23% 증가할 것으로 예상된다.

NICE평가정보는 기업정보 제공 및 컨설팅, 개인신용정보 등을 영위하고 있다.

◆NICE평가정보, 금융 혁신으로 수혜 기대

최근 정부의 혁신금융 움직임이 활발하다. NICE평가정보는 기업여신 시스템 혁신, 기술금융 공급액 및 성장성 기반 대출 공급 확대 등으로 수혜가 예상된다. 금융권 TCB(기술신용평가) 대출 확대로 매년 고성장세를 보여온 기존 여신용 TCB와 더불어 투자용 TCB에 대한 니즈가 확대될 것으로 전망된다.

연내 신용정보법 개정안 통과 시 NICE평가정보가 보유한 방대한 데이터를 토대로 빅데이터 사업자로 발돋움이 기대된다. 글로벌 CB(크레딧뷰로, 개인신용평가)사인 익스페리언(Experian)의 빅데이터 관련 매출 비중은 24%로 향후 NICE평가정보가 보유한 데이터와 분석 역량을 기반으로 한 매출 성장이 예상된다.

NICE평가정보의 NICE아이핀. [사진=NICE평가정보]

NICE평가정보의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1008억원, 138억원, 107억원으로 전년비 8.15%, 9.52%, 8.08% 증가했다.

NICE평가정보의 1분기는 전 부문이 안정적으로 성장했다. 특히 기업정보사업에서 3개 분기 연속 13% 이상 성장했다. 데이터 제공, 컨설팅 외 기술금융에서 가격이 높은 표준형, 약식형 증가하면서 이익에 기여했다.

NICE평가정보의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[030190,NICE평가정보]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>