Update2025.01.10 금

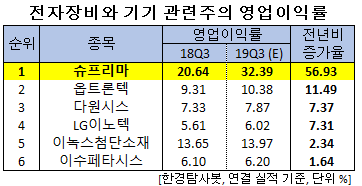

[한경탐사봇]한국 주식 시장의 전자 장비와 기기주 가운데 올해 3분기 영업이익률 증가율 1위는 슈프리마(236200)로 조사됐다.

한경탐사봇의 탐색 결과 슈프리마의 올해 3분기 영업이익률은 32.39%로 전년비 56.93% 포인트 증가할 것으로 예상된다. 이어 옵트론텍(082210)(11.49%), 다원시스(068240)(7.37%), LG이노텍(011070)(7.31%), 이녹스첨단소재(272290)(2.34%), 이수페타시스(007660)(1.64%) 순이다.

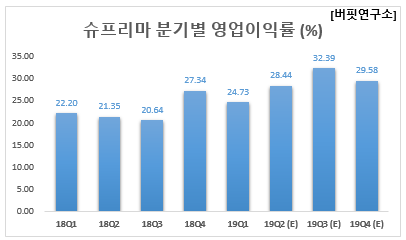

올해 영업이익률은 29.33%로 전년비 26.97% 포인트 증가할 것으로 예상된다.

슈프리마는 바이오인식 알고리즘, 모듈 등 각종 솔루션 제품과 바이오인식 단말기, 소프트웨어 등 다양한 응용 시스템 등의 제조 및 판매를 영위하고 있다.

◆슈프리마, 하반기 실적 개선 예상

슈프리마는 하반기로 갈수록 실적 개선이 확대될 것으로 전망된다. 3분기는 초음파식 대비 단가가 높을 것으로 추정되는 광학식 알고리즘 매출액 반영으로 BioSign(스마트폰용 알고리즘) 매출액의 큰 폭 증가가 예상된다. 4분기는 주력 사업인 바이오인식 시스템의 성수기이다.

슈프리마의 BioStation 2. [사진=슈프리마]

슈프리마의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 166억원, 50억원, 58억원으로 전년비 23.88%, 72.41%, 1.75% 증가할 것이라고 잠정 실적을 공시했다.

슈프리마는 2분기 호실적으로 기록했다. 실적 개선의 주요 요인은 고 수익성의 BioSign 매출액 증가, 원화 약세 등의 영향이다.

슈프리마의 최근 1년 주가 추이. [사진=네이버 증권]

#기사분류[0104,종목분석]

#종목[236200,슈프리마]

#종목[082210,옵트론텍]

#종목[068240,다원시스]

#종목[011070,LG이노텍]

#종목[272290,이녹스첨단소재]

#종목[007660,이수페타시스]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>