Update2026.02.14 토

[한경탐사봇]머스트자산운용이 태영건설(009410) 주식을 늘리며 보유 목적을 단순 투자에서 경영참가로 변경했다.

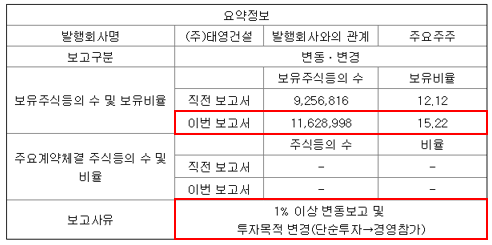

[사진=전자공시시스템]

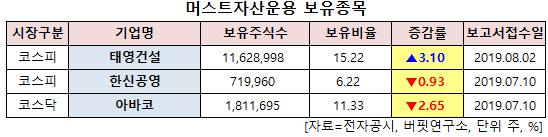

한경탐사봇의 탐색 결과 머스트자산운용은 태영건설의 주식 보유비율을 15.22%로 3.1% 포인트 비중 확대했다. 머스트자산운용이 최근 한달 동안 태영건설 외 한신공영(004960), 아바코(083930) 종목에 대한 지분 변동을 공시했다.

태영건설은 건설, 레저, 방송, 환경, 기타사업을 영위하고 있다.

◆태영건설, 향후 실적에 대한 기대감

머스트자산운용이 태영건설의 지분을 늘린 이유는 향후 실적에 대한 때문이다.

지난 8월 1일 머스트자산운용이 태영건설의 지분을 늘리자 주주환원정책의 기대감에 이날 주가는 5.9% 상승했다. 경영참가는 다양한 의미를 포함하며, 주주환원 정책에는 주가수익률 제고도 포함된다.

태영건설의 최근 1년 주가 추이. [사진=네이버 증권]

태영건설의 시가총액은 1조원으로, 건설부문뿐 아니라 TSK코퍼레이션이라는 수처리 폐기물 매립업 등 환경관련 기업, 블루원리조트 골프클럽, SBS미디어홀딩스 등이 있다. 자회사인 TSK코퍼레이션(지분 62.61%)은 최근 3년간 실적 성장세가 가파르고 내년쯤 IPO(기업공개)가 기대된다.

머스트자산운용도 공시에서 태영건설의 지주회사 및 홀딩스 체제로의 전환과, TSK코퍼레이션의 IPO 가능성까지 언급했다. 그동안 시장이 기대하던 태영건설의 구조개편을 통한 밸류 상승 기회가 다가온 것으로 분석된다.

태영건설의 국회제2의원회관 신축 및 현의원회관 리모델링. [사진=태영건설]

태영건설은 지난 2017년부터 실적이 증가하고 있다. 1000억 수준의 영업이익이 3000억원을 상회하기 시작했고, 올해 주택 자체사업도 과천제외 분양을 완료하면서 분양가 상한제로부터의 리스크에서도 자유롭다.

태영건설의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 1조105억원, 1289억원, 918억원으로 전년비 매출액은 1.54% 감소하고 영업이익과 당기순이익은 4.54%, 21.59% 증가할 것으로 전망된다.

#기사분류[0104,종목분석]

#종목[009410,태영건설]

#종목[004960,한신공영]

#종목[083930,아바코]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>