Update2025.01.10 금

[버핏연구소=오중교 기자] 메리츠종금증권은 9일 강원랜드(035250)에 대해 세무조사 추징금 발생으로 순이익이 감소했고 회사의 성장여력이 높지 않다며 투자의견 「중립」과 목표주가 3만원을 유지했다. 이날 오전 9시 24분 현재 강원랜드의 주가는 2만9950원이다.

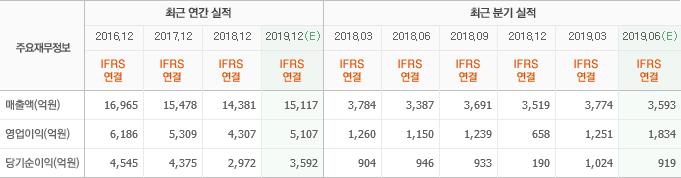

메리츠종금증권의 이효진 애널리스트는 “올해 2분기 강원랜드의 매출액, 영업이익, 순이익은 각각 3643억원(YoY +7.5%), 1728억원(YoY +50.2%), 509억원(YoY -46.1%)을 기록했다”며 “대법원 판결에 따라 인건비 관련 비용 환입이 이루어져 영업이익이 일시적으로 크게 증가했지만, 세무조사 추징금 효과로 순이익은 감소했다”고 설명했다.

이어 “세무조사 결과로 추가 세금 공과 및 용역비가 매출액 원가로 약 50억원, 기부금 100억원이 영업외비용으로 인식돼 영업이익과 순이익이 기대치를 하회했다”고 덧붙였다.

그는 “올해 하반기는 전통적으로 카지노 성수기로 3분기에는 전분기 대비 카지노 매출액 증가를 달성하는 데 무리가 없을 것”이라며 “올해 회사가 할당 받은 매출액총량은 1조5500억원으로 추정되는데 예상 카지노 매출액은 1조4700억원으로 매출총량을 준수할 수 있을 것”이라고 전망했다.

한편 “투자자들은 공급 제한이 완화되면 회사의 카지노 매출액이 완화된 부분만큼 증가할 수 있다고 기대한다”며 “다만 이를 충족시키기 위해서는 테이블 제한 완화라는 조건이 필요할 것”이라고 판단했다.

또 “회사의 성장여력이 높지 않은 상황과 DPS(주당배당금) 900원을 고려한다면 방어주 외 회사의 투자매력은 타사에 비해 높다고 보기 어렵다”고 언급했다.

강원랜드는 국내 유일의 내국인 허용이 가능한 카지노 사업을 영위하고 있다.

강원랜드 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>