Update2026.02.14 토

[버핏연구소=이경서 기자] 유안타증권은 11일 유한양행(000100)에 대해 기술수익이 증가하는 신약 회사로 재탄생 할 것이라며 투자의견 「매수」를 유지했고 목표주가 25만원에서 28만원으로 상향했다. 유한양행의 전일 종가는 21만5000원이다.

유안타증권의 서미화 애널리스트는 “유한양행은 지난해 2분기를 시작으로 5분기 연속 전망치를 하회하는 실적을 기록했지만, 절대수익률은 12개월 6.2% 감소, 1개월 기준 2.3% 감소로 타종목 대비 비교적 양호한 수치”라며 “대형 품목의 약가인하, 원료의약품(API)의 성장둔화 등으로 본업 성장이 제한적일 것이 확실히 되고 있으나, 지난해 11월부터 올해까지 연속적인 빅딜 발생으로 주가는 크게 하락하지 않았다”고 언급했다.

이어 “지난해 하반기부터 올해까지 이뤄졌던 빅딜은 3건”이라며 “폐암 1차 치료제 레이저티닙(YH25448)은 지난해 11월 얀센에 기술이전됐는데, 국내(유한양행) 및 글로벌(얀센) 임상을 진행할 예정”이라고 설명했다.

또 “지난 1월 비알콜성 지방간염(NASH) 치료를 위한 2가지 약물표적에 작용하는 신약후보물질에 대한 글로벌 판권(한국 제외)을 길리어드 사이언스에 이전했고, 7월 베링거인겔하임에 NASH 치료제 GLP-1(글루카곤 유사 펩타이드-1)/FGF21 기술을 이전했다”고 덧붙였다.

한편 “내년 기준 약 750억원의 계약금이 유입될 예정이며, 연내 YH25724(NASH 치료제)의 선도물질확보, 레이저티닙 임상 3상 개시에 따른 추가 마일스톤 수취 가능성이 존재한다”며 “전문의약품 매출 성장은 애드파마의 개량신약을 포함한 전문의약품(ETC) 다량 출시로 점차 회복될 것”이라고 판단했다.

유한양행은 의약품, 화학약품, 공업약품, 수의약품, 생활용품 등의 제조 및 매매를 주요 사업목적으로 하고 있다.

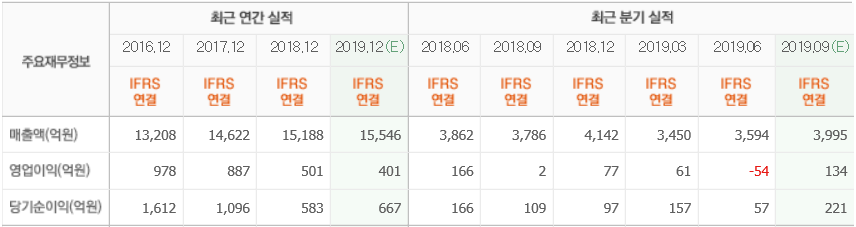

유한양행 최근 실적. [출처=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>