Update2026.01.12 월

[버핏연구소=이경서 기자] 유안타증권은 23일 삼성생명(032830)에 대해 보험부채 구조조정을 가장 먼저 진행해 저축성보험 비중이 이미 낮은 가운데 목표한 배당성향을 안정적으로 달성할 수 있다며 투자의견 「매수」와 목표주가 8만6000원을 신규 제시했다. 삼성생명의 전일 종가는 7만2600원이다.

유안타증권의 정태준 애널리스트는 “삼성생명은 업계에서 가장 빠르게 저축성보험 비중 축소를 시작하여 타사보다 보유계약 대비 저축성보험 비중이 이미 낮아 보험부채의 건전성이 뛰어나다”며 “이는 부채 적정성 평가 시에도 나타나는데, 이익계약의 규모가 압도적으로 크기 때문에 최근 금리 급락에도 잉여금액이 11조원에 이른다”고 언급했다.

또 “2분기 RBC(지급여력)비율 또한 351.7%로 업계 수위권을 유지하고 있는 만큼 목표한 2021년 배당성향 50%는 무리 없이 달성 가능할 것”이라며 “지난해 계열사 지분 매각익의 절반만큼이 올해 배당재원에 쓰임에 따라 올해 감익에도 불구, 주당배당금은 지난해보다 높을 전망이며 내년 이후에는 증익에 따른 배당수익률이 우상향일 것”이라고 예측했다.

그는 “수입보험료 감소 기조가 이어지는 가운데 보장성보험 판매 비중이 늘어남에 따라 사업비는 증가할 것이기 때문에 보험손익의 회복은 당분간 어려울 것”이라며 “저축성보험은 보유계약 감소로 환급금은 하락하겠으나 수입보험료 하락 폭이 더 빠를 것”이라고 분석했다.

한편 “투자손익은 지속 성장할 전망”이라며 “운용자산 성장은 둔화되겠으나 투자이익률이 방어될 것으로 판단하는데, 이는 자산 듀레이션이 충분히 높아 더 이상 자산 듀레이션 확대를 위해 이원을 희생할 필요가 없기 때문”이라고 설명했다.

이어 “책임준비금 전입액은 저축성 수입보험료 감소와 함께 지속 감소할 전망”이라며 “보험손익 적자폭 확대에도 불구, 내년 순이익은 최근 수년간 달성하지 못했던 1조2000억원대의 경상적 이익(염가매수차익, 매각익 등 제외)을 다시 회복할 것”이라고 판단했다.

삼성생명은 브랜드 파워와 업계 최대의 전속 설계사 조직, 업계 최다 계리전문인력 보유를 기반으로 보험사업을 운영하고 있다.

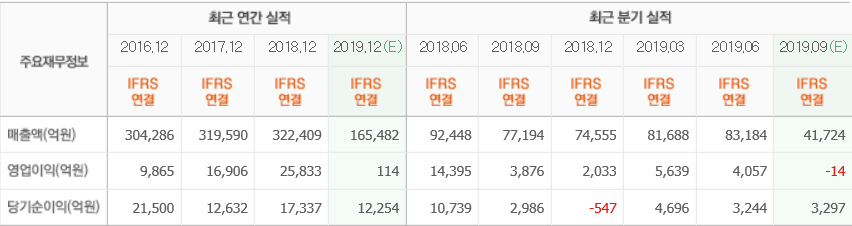

삼성생명 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>