Update2026.01.13 화

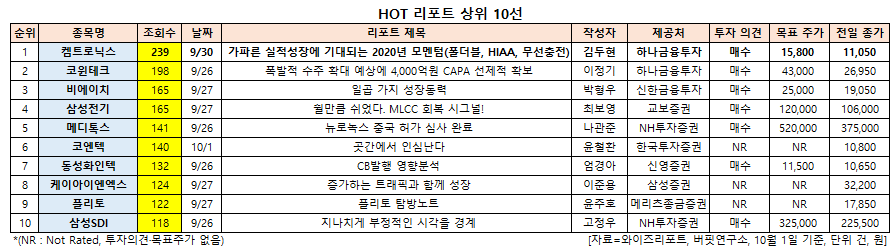

[버핏연구소=신현숙 기자] 켐트로닉스(089010)에 대한 증권사 보고서가 조회수 1위를 기록했다.

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 하나금융투자의 김두현 애널리스트가 지난 30일 켐트로닉스에 대해 분석한 보고서가 조회수 239건을 기록하며 조회수가 가장 높았다.

켐트로닉스가 조회수 1위를 기록한 가운데 코윈테크(282880)(198건), 비에이치(090460)(165건), 삼성전기(009150)(165건), 메디톡스(086900)(141건) 등의 순이었다.

30일 하나금융투자의 김두현 애널리스트는 "켐트로닉스는 상반기에 성공적인 실적 개선을 보여줬다면 하반기는 환전한 기업체질 전환을 보여줄 것"이라며 "특히 리지드(Rigid) OLED(유기발광다이오드) 수요 증가에 따른 식각사업부의 가파른 성장과 ‘갤럭시노트10’ 흥행에 따른 무선충전 사업부의 실적 반영으로 3분기 실적은 영업이익 83억원을 웃돌 것"이라고 평가했다.

이어 "내년 기존 케미칼 유통사업에 이어 자체 메이커 출시를 준비하고 있고 또한, 자체 실록산 폴리머를 이용해 인&아웃폴딩에 모두 적용 가능한 폴더블 코팅액을 개발 중"이라며 "삼성전자가 풀스크린 구현을 위해 개발한 ‘홀 디자인(HIAA)’은 디스플레이에 구멍을 뚫는 기술로, 켐트로닉스는 ‘Rigid-OLED HIAA’의 식각 부문을 담당하고 있어 4분기부터 HIAA 식각이 본격적으로 실적에 기여할 것"이라고 전망했다.

그는 "주요 고객사 베트남공장 생활가전 PBA 부품 부문 대응능력 ‘No. 1’으로 내년 1분기를 목표로 공장 2동을 증축 중”이라며 “1동 캐파는 1600억원 수준이며 추가 캐파가 확보된다면 현재 대비 2배 수준의 생산능력을 갖출 것"이라고 설명했다.

또 "내년 1분기 베트남 공장 생산체제가 안정화되면 매출액 및 이익 기여도가 빠르게 증가해 내년에 창사 이래 최대 실적이 기대된다"고 덧붙였다.

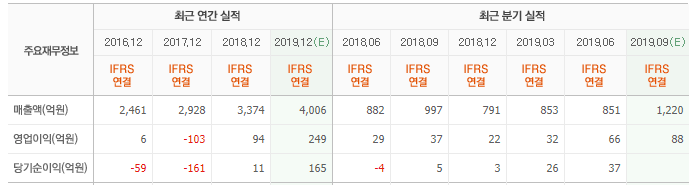

한편 "올해 연결기준 매출액과 영업이익은 각각 4008억원(YoY +18.8%), 236억원(YoY +151.0%)일 것"이라며 "창사 이래 최대 실적이 예견되는 가운데 내년에는 다양한 모멘텀이 기대된다"고 내다봤다.

켐트로닉스는 전자부품을 공급하는 전자부품사업과 전자용, 공업용 케미칼을 생산 및 식각을 하는 화학사업 사업부문을 영위하고 있다.

켐트로닉스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089010: 켐트로닉스, 282880: 코윈테크, 090460: 비에이치, 009150: 삼성전기, 086900: 메디톡스, 029960: 코엔텍, 033500: 동성화인텍, 093320: 케이아이엔엑스, 300080: 플리토, 006400: 삼성SDI

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>