Update2025.01.10 금

[버핏연구소=이경서 기자] 미래에셋대우는 2일 호텔신라(008770)에 대해 면세 산업 내 불확실성이 증가했지만 호텔신라의 국내외 면세사업자로서의 경쟁력이 크게 높아졌다며 투자의견 「매수」와 목표주가 11만원을 신규 제시했다. 이날 오전 9시 43분 현재 호텔신라의 주가는 8만2400원이다.

미래에셋대우의 김명주 애널리스트는 “올해 초 전자상거래법 시행 후 일부 따이공은 대형화됐고 판매 합법화에 따른 비용 증가를 규모의 경제로 상쇄하고 있다”며 “이에 따라 전자상거래법 규제 실행 전보다 국내 면세점 매출은 증가했지만, 따이공 업태는 여전히 리스크가 존재하고 한/중 정 부의 규제 강화 가능성 또한 존재한다”고 언급했다.

이어 “타 채널 대비 가격 경쟁력이 높을뿐더러 따이공을 대체할 온라인 유통 채널이 부재하기 때문에 중장기적으로 따이공 시장은 견고할 것”이라며 “그러나 장기적으로 중국의 유통 채널이 선진화될수록 따이공 채널의 경쟁력이 약화될 것”이라고 설명했다.

그는 “올해 초 실행된 전자상거래법은 따이공 규제 법안이 아닌 중국 내 온라인 유통 채널의 선진화 방안”이라며 “중국 온라인 유통 플랫폼에 대한 신뢰도 향상과 해외직구와 같은 대체 가능한 채널의 경쟁력 강화는 따이공 시장의 성장 둔화 요인”이라고 분석했다.

한편 “해외 면세점 진출과 국내 면세 산업의 고성장에 따라 호텔신라의 바잉파워와 소싱 능력이 크게 높아졌다”며 “이에 따라 사드 보복 전후의 매출 규모로 매출이 감소해도 과거 보다 높은 영업이익률 달성 가능성이 높다”고 판단했다.

또 “최근 중국 내 럭셔리 화장품 시장이 크게 성장하고 있다”며 “중단기적으로는 한국향 따이공의 신라 면세점 구매 수요가 지속될 것이고, 중장기적으로는 중국 단체관광객의 신라 면세점 방문 수요가 될 것”이라고 내다봤다.

호텔신라는 면세유통(TR)부문, 호텔&레저부문으로 2개 사업부문을 영위하고 있다.

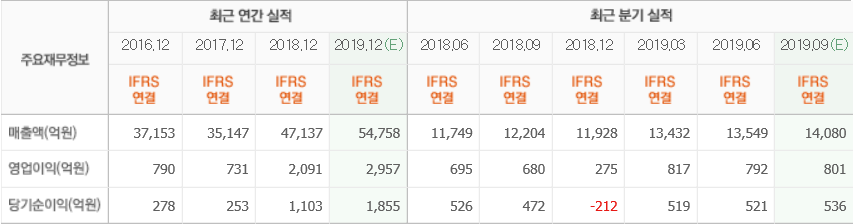

호텔신라 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>