Update2026.01.13 화

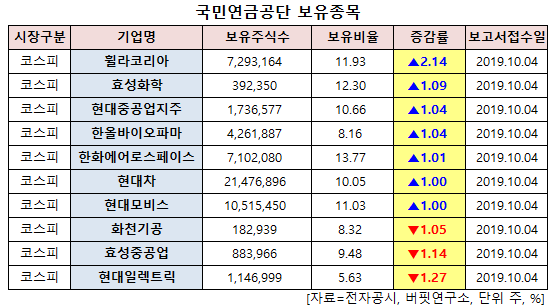

[버핏연구소=신현숙기자] 국민연금공단이 최근 한달(2019.9.10~2019.10.10)동안 10개 종목에 대한 지분 변동을 공시했다.

11일 금융감독원 전자공시시스템에 따르면 국민연금공단은 휠라코리아(081660)의 주식보유비율을 11.93%로 2.14%p 비중 확대했다.

또 효성화학(298000)의 주식 비중을 12.3%로 1.09%p 늘려 비중 변화가 컸다. 이밖에 현대중공업지주(267250) 등의 보유비율을 확대했다.

반면 현대일렉트릭(267260)의 주식 비중을 5.63%에서 -1.27%p 줄여 축소 폭이 가장 컸다. 이어 효성중공업(298040) 등에 대한 보유 지분을 축소했다.

4일 국민연금공단이 비중 확대한 휠라코리아는 스포츠 전문브랜드 '휠라', 스포츠 언더웨어 '휠라언더웨어', 스포티브 캐주얼 아동복 '휠라키즈', 골프 전문브랜드 '휠라골프' 브랜드를 보유하고 있다.

이베스트투자증권의 안진아 애널리스트는 "지난 2일, 휠라코리아는 회사분할 결정했다"며 "분할 방식은 단순 물적분할 방식으로 분할 전후 휠라코리아의 최대 주주 소유주식 및 지분율 변동은 없어 연결재무제표상 변동도 없다"고 설명했다.

이어 "영위 사업 가운데 판매 부문을 단순 물적분할 방식으로 분할하여 분할신설회사를 설립, 분할존속회사는 지주사로 전환하여 장기적 성장을 위한 기업 지배구조 확립을 도모할 것"이라며 "분할 기일은 내년 1월 1일로 정량적 측면에서는 본업의 업무 효율성 제고, 정성적 측면에서는 분할 이후 국내 사업 부문 영업이익률이 기존 11.29%에서 11.95%로 +0.66%p 높아질 것"이라고 평가했다.

그는 "현재 국내 사업부문은 글로벌 지주와 합쳐져 있어 비용 귀속 부문에서 모호한 부분이 있다"며 "분할 이후 경영 효율성 제고와 함께 비용 부문의 투명성 제고(약 33억원)로 영업이익률 개선 효과가 기대된다"고 언급했다.

또 "분할신설회사(휠라코리아)의 자산총계는 2963억원, 최근 사업연도 매출액은 4999억원으로 전체 매출액 가운데 43.2% 비중을 차지할 것"이라며 "고성장하는 사업부문에 대해 유연한 대응과 업무의 효율성 제고를 위해 금번 물적 분할을 결정했을 것"이라고 판단했다.

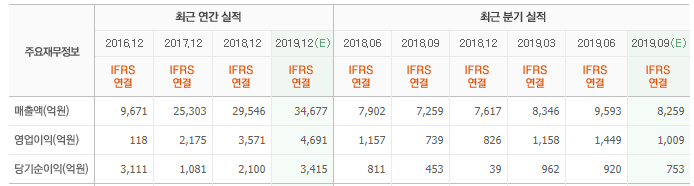

휠라코리아 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

081660: 휠라코리아, 298000: 효성화학, 267250: 현대중공업지주, 009420: 한올바이오파마, 012450: 한화에어로스페이스, 005380: 현대차, 012330: 현대모비스, 000850: 화천기공, 298040: 효성중공업, 267260: 현대일렉트릭

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>