Update2025.01.10 금

[버핏연구소=이경서 기자] 메리츠종금증권은 10일 KT(030200)에 대해 인건비 축소 및 부동산 사업 추진 등으로 내년부터 실적이 회복되고 2021년부터 본격 성장할 것이라며 투자의견 「매수」와 목표주가 3만6000원을 신규 제시했다. KT의 전일 종가는 2만7000원이다.

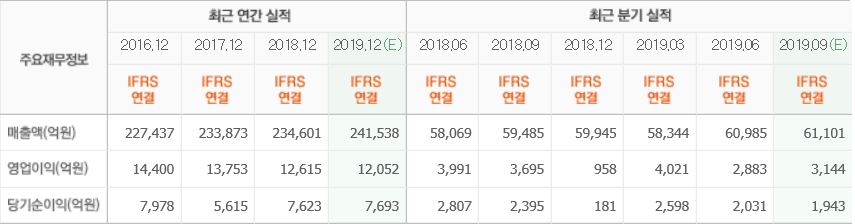

메리츠종금증권의 정지수 애널리스트는 “3분기 연결 실적은 매출액 6조1087억원(YoY +2.7%), 영업이익 2964억원(YoY -19.8%)일 것”이라며 “3분기 SAC(인당보조금)은 전분기 대비 감소했으나, 순증 가입자 증가로 마케팅비용은 전년 대비 6.3% 증가한 7174억원”이라고 전망했다.

이어 “올해 연결 매출액은 24조2454억원(YoY +3.3%), 영업이익은 1조1537억원(YoY -8.5%)일 것”이라며 “전반적으로 비용이 증가한 가운데 지난해 1~2분기에 인식된 부가세 환급금 약 1200억원에 따른 기저효과로 전년 대비 감익은 불가피할 것”이라고 분석했다.

다만 “안정적인 5G 가입자 성장과 무선 가입자당평균매출(ARPU) 상승세가 지속됨에 따라 내년 영업이익은 1조2900억원(YoY +12.1%)으로 회복될 것”이라고 내다봤다.

또 “3분기 5G 가입자는 104만명으로 시장 점유율 30% 수준을 유지 중이며, 고가요금제 가입자 증가로 무선서비스 수익과 무선 ARPU는 전분기 대비 각각 2.2%, 1.2% 증가할 것”이라고 판단했다.

한편 “KT 본사 자연퇴직으로 인해 인건비 증가폭이 올해부터 둔화되며, 올해 12월부터 착공되는 광진구 ‘첨단업무복합단지’ 조성 사업으로 인한 분양매출이 2021년부터 본격적으로 반영됨에 따라 실적은 내년부터 회복돼 2021년 큰 폭으로 성장할 것”이라고 예측했다.

KT는 유선전화, 무선전화, 초고속인터넷, 인터넷티비(IPTV) 등 통신, 미디어 서비스 제공을 주요 사업으로 영위하고 있다.

KT 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>