Update2026.02.14 토

[버핏연구소=이경서 기자] 이베스트투자증권은 11일 아모레퍼시픽(090430)에 대해 화장품 소비 채널 변화와 고객 소비 트렌드에 맞춰 재정비를 하고 있는 만큼 향후 전략과 수익성 개선 여부에 대해 꾸준히 지켜볼 필요가 있다며 투자의견 「중립」과 목표주가 16만원을 유지했다. 이날 오전 9시 14분 현재 아모레퍼시픽의 주가는 15만원이다.

이베스트투자증권의 오린아 애널리스트는 “아모레퍼시픽의 3분기 연결기준 매출액은 1조3724억원(YoY +7.3%), 영업이익은 863억원(YoY +12.8%)일 것”이라며 “국내 화장품 부문 매출액은 7542억원(YoY +8.2%)을 예상하는데, 면세점 채널 내 설화수 및 헤라 브랜드의 두 자릿수 성장과 함께 3분기 면세점 매출액은 산업 성장률에 부합하는 수준을 보일 것”이라고 언급했다.

다만 “아리따움 채널 재정비에 따른 부진은 올해 3분기에도 이어질 것”이라며 “백화점, 방문판매, 대형마트 채널은 올해 상반기와 비슷한 흐름을 이어갈 것”이라고 판단했다.

이어 “3분기 해외 매출액은 4877억원(YoY +9.0%), 영업이익은 253억원(YoY -3.4%)일 것”이라며 “홍콩 시위에 따라 아시아 부문 매출액에 부정적인 영향이 있었을 것으로 추정하며, 중국은 경쟁사들과 마찬가지로 마케팅 강화 전략이 지속되고 있다”고 설명했다.

그는 “중국 내 이니스프리 브랜드는 올해 상반기와 비슷한 흐름을 이어갈 것이고, 설화수와 헤라는 꾸준히 두 자릿수 성장을 보이고 있어 럭셔리 및 안티에이징 세그먼트 호조에 따른 효과를 누리고 있다”며 “북미는 라네즈와 이니스프리 고성장이 이어질 것”이라고 예상했다.

아모레퍼시픽은 화장품, 생활용품, 식품(녹차류, 건강기능식품 포함)의 제조 및 판매사업을 영위하고 있다.

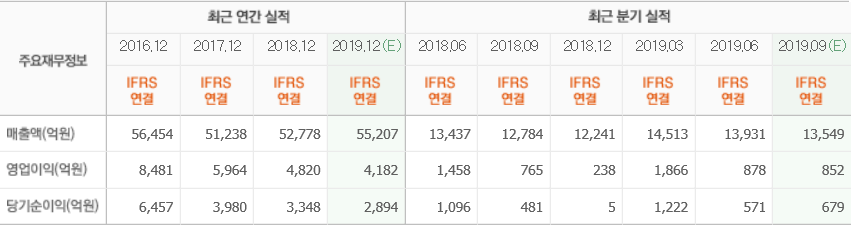

아모레퍼시픽 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>