Update2026.02.14 토

[버핏연구소=신현숙 기자] 한국투자증권은 14일 스카이라이프(053210)에 대해 수익성 위주 경영으로 전환해 손익 개선이 예상된다며 투자의견 「매수」와 목표주가 1만5000원을 유지했다. 스카이라이프의 전일 종가는 8870원이다.

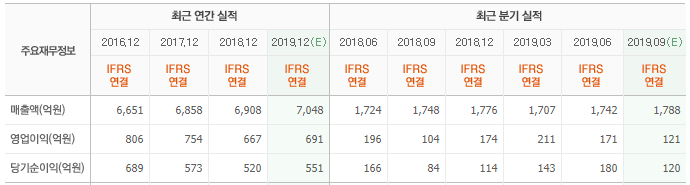

한국투자증권의 양종인 애널리스트는 "3분기 실적은 매출액 1699억원, 영업이익 103억원일 것"이라며 "매출액은 플랫폼(홈쇼핑 송출 수수료, 광고)과 신규 사업(초고속인터넷, 렌탈) 매출 호조로 전년동기대비 1.6% 증가할 것"이라고 전망했다.

이어 "영업이익도 가입자 유치비용이 줄어 14.9% 증가할 것"이라며 "또 영업이익은 전분기대비 34.1% 감소할 것으로 예상되는데 이는 3분기에 방송발전기금 83억원을 납부하기 때문"이라고 덧붙였다.

그는 "방송 가입자는 OTS(IPTV와 위성방송 결합상품) 가입자의 이탈로 감소세를 보이고 있다"며 "하지만 요금(ARPU)이 비싼 가입자 유치가 늘고 있다"고 설명했다.

또 "UHD 가입자 비중은 지난해 9월 24.5%에서 올해 9월 28.4%로 상승했다"며 "초고속인터넷 가입자 증가가 방송 가입자 감소를 상쇄하고 있다"고 평가했다.

한편 "3분기에 방송 가입자는 2만2717명 감소한 반면 방송보다 요금이 2배 비싼 초고속인터넷은 1만6401명 늘었다"며 "올해 매출액은 신규 사업과 홈쇼핑 송출 수수료 수익 증가로 전년대비 2.9% 늘고 영업이익은 매출호조와 마케팅비용 감소로 5.8% 증가할 것"이라고 내다봤다.

스카이라이프는 위성방송서비스를 영위하고 있다.

스카이라이프 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

053210: 스카이라이프

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>