Update2025.01.11 토

[버핏연구소=이경서 기자] 삼성증권은 14일 LG디스플레이(034220)에 대해 액정표시장치(LCD) 구조조정으로 단기 비용이 상승하나 중장기 유기발광다이오드(OLED) 믹스 개선으로 분기별 실적 개선이 기대된다며 투자의견은 「중립」에서 「매수」로 상향했고 목표주가 16만원을 유지했다. 이날 오전 9시 29분 현재 LG디스플레이의 주가는 1만4250원이다.

삼성증권의 장정훈 애널리스트는 “3분기 매출액은 전분기 대비 소폭 증가한 5조5000억원일 것”이라며 “3분기 들어 LCD TV 패널 판가 하락 폭이 예상보다 커짐에 따라 영업손익은 전분기 대비 적자가 확대된 4490억원”이라고 추정했다.

이어 “LCD 부문 감산과 조직 정비에 따른 비용 계상은 4분기에 집중될 것인데, 회계상 반영될 영업단 비용은 1500~2000억원 규모로 예상된다”며 “따라서 4분기는 모바일 패널 매출 기여에 따른 면적당 판가 개선에도 불구하고 영업적자는 2910억원에 달할 것”이라고 전망했다.

또 “사업 구조조정의 방향은 경쟁력이 없는 대면적 LCD 부문을 줄이고 현재 독점하고 있는 대면적 OLED 부문을 늘리는 점은 변하지 않을 것”이라며 “시장조사기관 IHS에 따르면 LG디스플레이의 내년 LCD TV 패널 매출 비중은 올해 28%에서 내년 15%대로 떨어지는 반면, OLED TV 패널 매출 비중은 동기간 12%에서 23%대로 올라설 것”이라고 언급했다.

한편 “OLED TV패널사업은 지난해 손익분기점(BEP)을 넘어섰고 올해는 한자리 중후반 수익성이 기대되고 있다”며 “따라서 OLED TV패널 비중의 증가는 수익성에 긍정적인 영향을 미칠 것”이라고 판단했다.

그는 “내년 매출액은 LCD 감산에 따른 출하 감소를 피할 수 없으나 상대적으로 고가인 OLED 패널 출하 증가에 따라 전년비 10% 감소에 그친 20조원일 것”이라며 “중소형 OLED(E6)와 광저우 OLED 팹 가동에 따른 감가상각비용 증가에도 불구 수익성이 좋은 OLED TV 패널 매출 증가로 영업단 적자는 1500억원대로 대폭 축소될 것”이라고 내다봤다.

LG디스플레이는 초박막액정표시장치(TFT-LCD) 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있다.

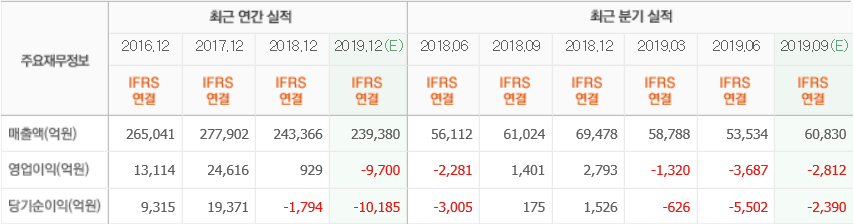

LG디스플레이 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>