Update2025.01.10 금

[버핏연구소=이경서 기자] DB금융투자는 18일 NAVER(035420)에 대해 올인원 쇼핑 플랫폼으로 진화하며 기업가치가 상승했고 웹툰/파이낸셜의 가치가 부각되고 있다며 투자의견 「매수」와 목표주가 19만원을 유지했다. NAVER의 전일 종가는 15만3000원이다.

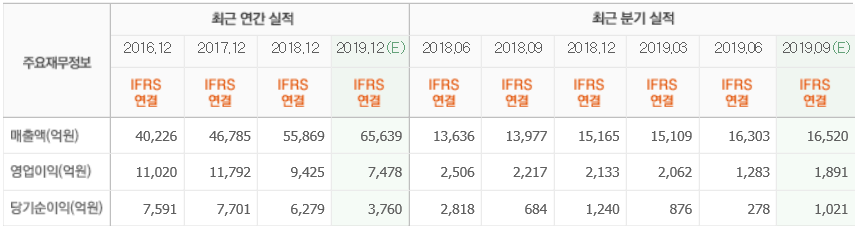

DB금융투자의 황현준 애널리스트는 “NAVER의 3분기 매출액은 1조6500억원(YoY +18%), 영업이익은 1885억원(YoY -15%)으로 컨센서스(매출액 1조6500억원, 영업이익 1891억원)에 부합할 것”이라며 “메인 디스플레이 광고(DA) 단가 인상 등에 따라 광고부문 매출액의 성장세가 이어지고, 쇼핑 생태계가 자리매김하면서 쇼핑이 포함된 비즈니스 플랫폼이 성장을 지속 견인할 것”이라고 언급했다.

이어 “페이의 활성화 및 웹툰의 성장도 IT플랫폼와 콘텐츠 부문의 외형 확대에 기여할 것”이라며 “영업비용은 웹툰 관련 마케팅이 증가했지만 라인의 비용 통제 효과로 전분기 대비로는 감소할 것”이라고 설명했다.

한편 “광고 및 트래픽 성장에 대한 우려가 있지만 광고시너지 및 인플루언서(Influencer, 인터넷에서 영향력이 큰 사람) 검색을 통해 광고 매출액과 이용자 트래픽은 지속 견조할 것”이라며 “메인DA-키워드검색-검색광고-쇼핑-페이로 이어지는 구매 여정 간 시너지를 통해 DA의 효용이 높이지고 있고, 이를 통해 광고주 증가 및 협상력 강화로 광고 부문 성장이 가능할 것”이라고 분석했다.

또 “연말부터 시작되는 인플루언서 검색은 트래픽 유입을 확대할 것”이라고 덧붙였다.

NAVER는 인터넷 검색 포털 네이버와 글로벌 모바일 메신저 라인 등을 서비스하고 있다.

NAVER 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>