Update2026.01.13 화

[버핏연구소=이경서 기자] 신한금융투자는 30일 삼성SDI(006400)에 대해 내년 3분기 전기차용 배터리 사업이 흑자 전환하고 영업이익이 대폭 증가할 것이라며 투자의견 「매수」와 목표주가 31만원을 유지했다. 삼성SDI의 전일 종가는 22만8000원이다.

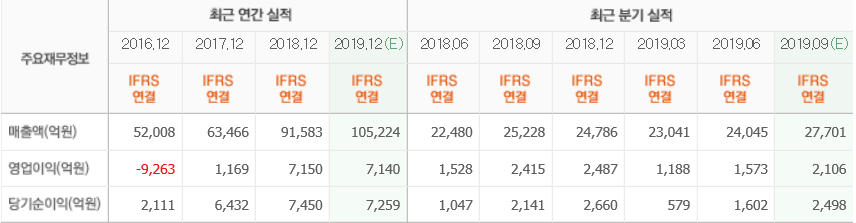

신한금융투자의 소현철 애널리스트는 “삼성 SDI의 3분기 매출액은 2조5680억원(YoY +1.8%, QoQ +6.8%), 영업이익은 1660억원(YoY -31.4%, QoQ +5.9%)으로 컨센서스(영업이익 2110억원)를 21.3% 하회했다”며 “선진국 경기둔화로 소형 전지 사업부 영업이익이 전분기대비 15.4% 감소했고, 국내 에너지저장장치(ESS) 배터리 화재로 인한 ESS 매출 부진 지속 때문”이라고 설명했다.

이어 “4분기 ESS 배터리 화재 방지 시스템에 2000억원의 일회성 비용 발생으로 영업이익은 150억원에 그칠 것”이라고 덧붙였다.

한편 “글로벌 자동차업체의 전기차 경쟁으로 내년 3분기 자동차용 전지 매출액은 1조1000억원, 영업이익은 70억원으로 본격적인 사업시작 13년 만에 흑자 전환할 것”이라고 분석했다.

또 “내년 매출액은 12조9000억원(YoY +25.4%), 영업이익은 1조50억원(YoY +119.9%)일 것”이라며 “내년 자동차용 배터리 매출액은 4조2550억원으로 전년동기대비 75.6% 증가하면서 전사 실적 개선을 견인할 것”이라고 예상했다.

삼성SDI는 소형전지, 중, 대형전지 등을 생산해 판매하는 에너지솔루션 부문과 반도체 및 디스플레이 소재 등을 생산해 판매하는 전자재료 부문으로 이루어져 있다.

삼성SDI 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>