Update2026.05.23 토

[버핏연구소=이경서 기자] 교보증권은 4일 롯데케미칼(011170)에 대해 고부가 컴파운딩 제품 판매에 장점이 있는 롯데첨단소재와의 합병을 통해 수익성 개선이 가능할 것이라며 투자의견 「매수」와 목표주가 28만원을 유지했다. 롯데케미칼의 전일 종가는 23만2500원이다.

교보증권의 김정현 애널리스트는 “롯데케미칼의 3분기 영업이익은 3146억원(YoY -37.5%, QoQ -9.1%)을 기록하며 컨센서스(2980억원)를 소폭 상회했다”며 “아로마틱스(Aromatics) 부문의 실적은 54억원(YoY -94.4%, QoQ -89.3%)을 기록하며 예상보다 부진했으나 타이탄(Titan) 부문 영업이익은 207억원(YoY -57.5%, QoQ +0.5%)으로 견조한 실적을 기록했다”고 언급했다.

그는 “롯데첨단소재의 주력 제품인 ABS(아크릴로니트릴 부타디엔 스타이렌), PC(폴리카보네이트)의 시황은 전반적으로 부진했으나 고부가 제품 판매에 주력하며 수익성(영업이익률 2분기 7.7%->3분기 7.2%)이 유지됐다”고 설명했다.

한편 “4분기 영업이익은 2062억원(YoY +105.4%, QoQ -34.5%)일 것”이라며 “올레핀(Olefin) 부문의 경우 대산 납사크래커(NCC) 정기보수 기회비용 400억원이 반영됐으며 폴리에틸렌(PE)·폴리프로필렌(PP)·모노에틸렌글리콜(MEG) 등 범용 제품의 부진이 계속될 것”이라고 전망했다.

이어 “Aromatics의 경우 고순도테레프탈산(PTA)·고순도이소프탈산(PIA) 스윙설비 작업에 따른 기회손실 100억원이 반영되고 4분기 예정된 중국의 대규모 신규 파라자일렌(PX) 공급(690만톤/년)으로 인해 아로마틱스 업황 부진이 이어질 것”이라며 “타이탄은 미국의 역내 PE 수출 증가에 따른 공급 부담에 추가적인 감익이 예상된다”고 덧붙였다.

또 “롯데첨단소재는 컴파운딩 위주 제품 믹스에 수익성 유지가 가능할 것”이라며 “LC USA의 경우 웨스트레이크(Westlake)의 콜옵션 행사로 내년부터 수익 인식에서 에틸렌 계약 판매 물량이 제외될 것”이라고 분석했다.

롯데케미칼은 석유화학제품의 제조·판매업을 영위하고 있다.

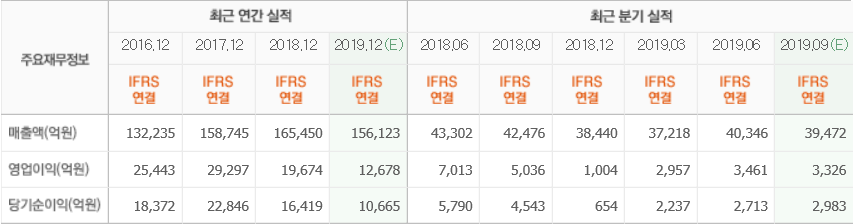

롯데케미칼 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>