Update2025.01.11 토

[버핏연구소=이경서 기자] 신한금융투자는 11일 KT(030200)에 대해 가입자 1인당 월평균 매출액 (ARPU) 턴어라운드가 시작됐고, 마케팅 경쟁이 심하지만 5G 가입자 증가로 매출 성장이 가능하다며 투자의견 「매수」와 목표주가 3만3000원을 유지했다. KT의 전일 종가는 2만7200원이다.

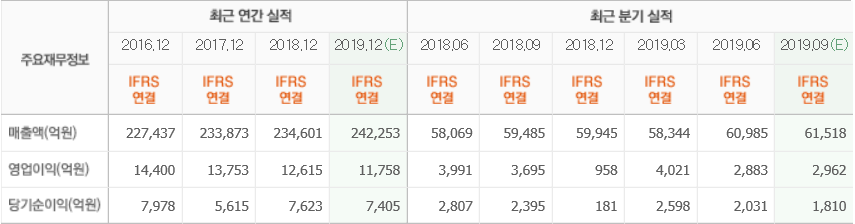

신한금융투자의 성준원 애널리스트는 “KT의 3분기 연결 매출액은 6조2000억원(YoY +4.5%, QoQ +1.9%), 영업이익은 3125억원(YoY -15.4%, QoQ +8.4%)을 기록했다”며 “금융(BC카드) 비용 증가가 예상보다 낮으면서 영업이익이 기존 추정 대비 더 나왔다”고 언급했다.

이어 “ARPU는 3만1912원(YoY -1.4%, QoQ +0.5%)으로 성장했다”며 “5G 가입자는 약 63만5000명으로 ARPU가 성장하는데 기여했다”고 설명했다.

한편 “마케팅 비용은 7202억원(YoY +6.7%, QoQ +1.2%)으로 예상보다 많았다”고 덧붙였다.

그는 “5G 가입자가 증가하면서 ARPU가 올라가는 흐름”이라며 “마케팅 비용도 지속적으로 올라갈 전망인데, 부족한 5G 인프라 및 비싼 단말기 가격 때문에 유인책(보조금)이 필요하기 때문”이라고 분석했다.

또 “KT는 휴대폰을 직접 매입(상품구입)했다가 매출(상품수익)하기 때문에 관련된 유통마진이 많았으나, 보조금 경쟁 심화로 마진이 거의 없거나 역마진 상태가 됐다”며 “연결 영업이익은 올해 1조1500억원(YoY -8.6%), 내년 1조2300억원(YoY +7.2%)”이라고 추정했다.

KT는 유선전화, 무선전화, 초고속인터넷, IPTV 등 통신, 미디어 서비스 제공을 주요 사업으로 영위하고 있다.

KT 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>