Update2026.01.13 화

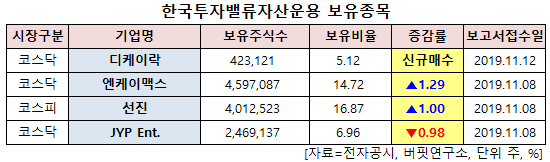

[버핏연구소=신현숙기자] 한국투자밸류자산운용이 최근 한달(2019.10.14~2019.11.14)동안 4개 종목에 대한 지분 변동을 공시했다.

15일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 디케이락(105740)의 주식 5.12%를 신규 매수했다.

또 엔케이맥스(262760)의 주식 비중을 14.72%로 1.29%p 늘려 비중 변화가 컸다. 이밖에 선진(136490)의 보유비율을 확대했다.

반면 JYP Ent.(035900)의 주식 비중을 6.96%에서 -0.98%p 줄여 축소 폭이 가장 컸다.

12일 한국투자밸류자산운용이 비중 확대한 디케이락은 계기장치용 피팅(Fittings)·밸브(Valves) 제조 기업이다.

유안타증권의 심의섭 애널리스트는 "디케이락의 제품은 주로 계측장비에 설치되어 유체 및 기체를 이송, 분배하는 이음새(Fittings)와 조절·제어(Valves)하는 부품"이라며 "글로벌 90여 개의 대리점을 통해 미주 지역을 비롯해 유럽, 중국 등에 제품을 수출하고 있으며, 수출 비중은 70%에 육박한다"고 평가했다.

이어 "전체 매출의 절반 가량이 오일·가스 산업에서 발생하며, 이외 반도체 설비, 조선, 플랜트 산업으로도 매출이 발생한다"며 "추가적으로 국내 수소차 관련 매출 또한 기대되는 상황"이라고 내다봤다.

그는 "글로벌 피팅·밸브 시장은 연간 약 3조 규모로, 신규 프로젝트 이외에도 노후화, 마모 등으로 인한 제품 교체가 꾸준히 발생하는 시장"이라며 "더케이락은 글로벌 시장점유율 60% 이상을 차지하고 있는 글로벌 기업 스웨즈락(Swagelok)의 제품과 호환성을 확보, 가격 경쟁력을 앞세운 마케팅 전략을 통해 고성장을 지속 중"이라고 판단했다.

또 "국제 유가 하향 안정화로 인해 전방 산업 내 비용 절감 니즈가 커짐에 따라 중저가 호환 제품인 더케이락의 제품 수요 또한 증가하는 추세"라고 덧붙였다

한편 "이외에도 반도체 클린룸에 쓰이는 UHP(Ultra High Purity) 피팅·밸브 및 해양·가스관용 대형 볼밸브 매출 성장이 기대된다"며 "UHP 피팅·밸브의 경우 올해 1분기에 중국향 제품 수주를 받은 바 있으며, 국내를 비롯, 미국/동남아 반도체 설비 업체로 매출 확대를 추진 중에 있다"고 분석했다.

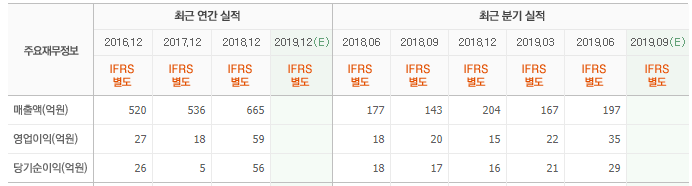

디케이락 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

105740: 디케이락, 262760: 엔케이맥스, 136490: 선진, 035900: JYP Ent.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>