Update2024.12.27 금

[김승범 연구원]

신흥기계는 물류 및 공장 자동화 설비 제조업을 영위하고 있다. 1972년 설립된 오랜 역사를 갖고 있으며, 매출의 대부분은 자동화설비에서 발생한다. 자동화설비의 매출비중은 97.82%에 이르고 있다.(AS매출 2.18%)

신흥기계는 자동화설비를 구성하는 자동무인화 관련 기술 중 자동보관기술, 무인차량기술과 자동분류기술을 보유하고 있으며 해당 기술을 적용한 자동화설비를 제작 및 생산하고 있다. 특히 신흥기계는 설계에서 구축, 유지보수에 이르기까지 자동화 창고 구축 일괄 시스템을 국내에서 유일하게 만들어내는 기업이다. 즉 신흥기계는 자동화설비 중 무인로봇, 자동물류(반송)장비, 자동화 운영 소프트웨어 등을 생산하고 있으며 이 모든 생산 제품은 신흥기계가 수주한 프로젝트에 종합적으로 적용된다.

하나의 기업에서 모든 시스템을 운영하는 것은 매우 큰 장점이 된다. 왜냐하면 제품을 구입하는 구매자 입장에서도 설계부터 공사 진행, AS까지 하나의 기업에서 진행하는 것이 더 수월하기 때문이다.

신흥기계의 이러한 특징으로 인해 신흥기계만의 경쟁력을 확보한 상태이다. 신흥기계의 자동화 설비 관련 경쟁기업으로는 독일의 쉐퍼(Schafer), 일본의 다이후쿠(Daifuku), 무라타(Murata)가 있고, 국내에는 현대 엘리베이터가 있다. 현대엘리베이터는 자동화 창고 사업보다는 엘리베이터나 에스컬레이터 구축으로 인한 매출이 더 큰 기업이다. 현대엘리베이터는 주로 외주 업체를 통해 자동화 창고 사업을 진행하고 있는 것이다. 한편 일본의 경쟁기업과 비교했을 때 비슷한 기술력에 비해 상대적으로 낮은 인건비라는 장점이 있다.

자동화 설비 수주는 외형적으로는 낮은 편이지만, 높은 마진을 보이고 있다. 올해는 고마진 생산라인 자동화 설비(FA)부문의 선별적 수주 확대를 통해 매출액보다는 이익 증가폭이 훨씬 높을 전망이다.

자동창고 시스템은 제한된 공간에 많은 보관량, 빠르고 신뢰성이 높은 창고의 운영, 실시간 재고 확인을 통한 고효율의 공급망 관리 가능, 쾌적하고 편리한 작업환경, 보관물의 도난과 파손 방지 등의 장점으로 인해 성장이 예상되는 산업이다.

이머징시장에서의 수주 증가

신흥기계의 주요 고객사를 살펴보면 그동안 신흥기계는 내수 중심의 사업을 진행해왔다는 것을 알 수 있다. 한국타이어, 한미약품, 아모레퍼시픽, 현대차, 기아차 등이 해당된다. 그러나 최근에 국내의 내수경기 침체로 인해, 신흥기계는 해외시장으로 수출을 증가시키고 있다.

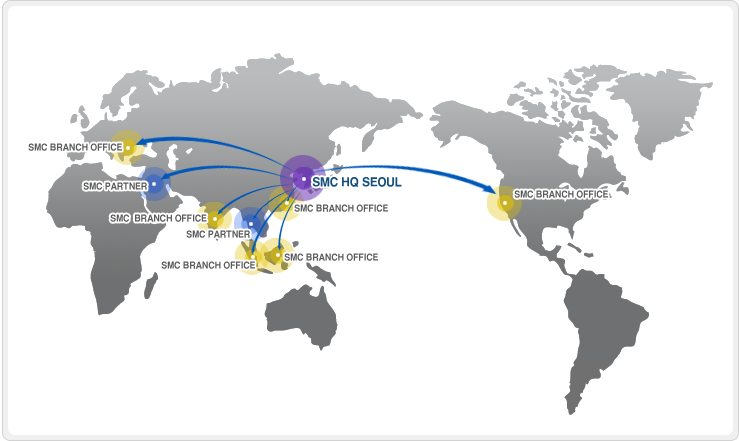

신흥기계는 인도, 인도네시아, 중국 등의 이머징마켓(자본시장 부문에서 급성장하고 있는 국가들의 신흥시장)을 중심으로 해외 시장에 본격적으로 진출했다. 신흥기계는 싱가포르(SMC Singapore), 헝가리(SMC Hungary), 중국(SMC China), 인도(SMC India), 미국(SMC America) 등에 해외지사 및 현지 법인을 통해 사업을 진행하고 있다. 이케아(세계 가구 1위 기업)와 릴라이언스(인도 1위 타이어 기업) 등이 신흥기계의 고객사가 되었다.

게다가 최근 이머징 국가의 임금이 상승하고 있는 것도 신흥기계의 성장이 기대되는 요소이다. 임금 상승으로 인해 물류자동화에 대한 수요가 자연스럽게 증가하기 때문이다.

그 결과 2013년 수출비중은 약 31.4%에서 2015년말 약 63%대로 급격히 늘어났다. 특히 2015년 3분기 기준으로 해외 신규수주 비중이 약 77.4%로 앞으로의 수출비중은 더 증가할 것으로 보인다.

2015년 3분기까지 신흥기계가 수주한 해외프로젝트

원자재 가격 하락

2015년 3분기말 기준으로 신흥기계의 매출원가 대비 원자재 및 물류 비용은 약 65.8%를 차지하고 있다. 특히 중국 수입 철강이 차지하는 비중이 가장 크다. 게다가 수출과 배송에 따른 물류 운송비용이 커지고 있기 때문에 유가의 변동에 영향을 많이 받는다.

철강가격 및 국제유가 흐름은 그동안 하향 안정화 추세를 나타내고 있다. 신흥기계의 이익개선에 긍정적인 요인으로 작용하게 될 것이다. 매출은 증가하는데 매출원가(비용)는 감소하므로, 이익이 크게 개선될 가능성이 높다는 의미이다. 그러나 최근 중국 내 자동차 수요 개선에 따라 열연과 냉연 가격이 상승하고 있다. 이처럼 중국 내 철강가격 반등세가 지속되고 있는 점은 지켜봐야할 것으로 보인다.

숨겨진 고배당주

신흥기계의 현금배당성향을 살펴보면 8.4%(2013년), 7.7%(2014년)을 기록했다. 최근 몇 년간 신흥기계의 주식배당과 현금배당을 합산한 실제 배당수익률이 5%가 넘고 있다. 기준금리가 1.5%로 0.1%의 금리가 아쉬운 상태임을 감안하면 신흥기계의 배당수익률은 높은 수준이다.

작년 신흥기계는 질적인 성장이 예상되는 만큼 높은 배당을 유지할 것으로 보인다. 2015년 예상 매출액은 855억원이고 영업이익은 113억원, 당기순이익은 115억원에 이를 것으로 보인다.

경기 민감주

신흥기계는 PER이 15.36배이다. 기계 업종이 182.88배, 신흥기계의 경쟁사인 일본의 Daifuku, Murata의 경우 PER이 20배에 거래되고 있는 것을 생각하면 부담스러운 수준은 아니다. 또한 올해부터 인도 및 신흥 시장 중심의 해외 대규모 프로젝트를 통한 외형성장과 수익성 개선 요인들을 고려하면 점차 저평가 매력이 부각될 것으로 전망된다.

그러나 신흥기계는 기본적으로 수주 산업이다. 따라서 자동차, 제약, 식품 등 전방산업의 영향을 많이 받는 다는 것이다. 경기가 나빠지면 실적이 크게 나빠질 수 있는 것이다. 즉 신흥기계는 경기에 따라 실적 영향을 크게 받는 기업이기 때문에 경기 영향을 자세히 살펴봐야 한다.

또한 최근 신흥기계는 해외시장에 점차 비중을 늘리면서 환율을 고려해야 한다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>