Update2025.09.16 화

[버핏 연구소=이승윤 기자] 상상인증권은 17일 엘앤씨바이오(290650)에 대해 인체조직이식재 매출로 안정적인 매출성장이 기대된다며, 투자의견 『매수』와 목표주가 2만9000원을 유지했다. 엘앤씨바이오의 15일 기준 종가는 2만1950원이다.

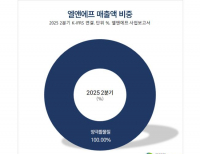

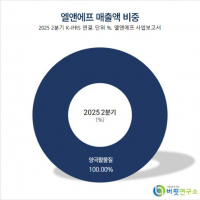

상상인증권의 하태기 애널리스트는 “작년 기준 매출액에서 인체조직이식재 매출 비중은 71.7%”라며 “2012년에 피부용으로 메가드림(MegaDerm,동종 진피), 메가필(MegaFill,파우더)을, 2014년에 메가본(MegaBone,동종, 뼈), 메가텐돈(MegaTendon,인대), 메가시트(MegaSheet,근막), 화장품 바이더닥터(BY THE DOCTOR)를 출시했고 매출이 발생하고 있다”고 전했다.

또한 “화장품 임상실험 용역 사인 자회사 글로벌의약연구센터(지분 54.55%)의 영업실적이 성장 중”이라며 “전사 기업가치가 큰 폭으로 증가 중”이라고 밝혔다.

그는 “작년 인체조직이식재 매출액은 전년에 비해 10.1% 성장한 152억원이지만 금년 상반기 매출액은 97억원으로 성장했다”며 “하반기 매출액이 상반기 매출보다 많지만 3분기는 계절적 비수기이고 올해 3분기 연결기준 매출액이 전년동기에 비해 48.9% 증가한 67억원”이라고 설명했다.

이어서 “영업이익도 전년동기에 비해 81.2% 증가했지만 전기에 비해서는 16.6% 감소했다”며 “3분기가 계절적으로 비수기이기도 하지만 유방암환자용 메가덤 매출은 전분기 수준을 유지했으나 비뇨외과용 메가덤의 구조조정 영향이 일부 작용했다”고 보도했다.

엘앤씨바이오는 재생의료 산업 중 인체조직 이식재, 인체조직기반 의료기기 등의 조직공학 치료재와 피부에 대한 전문적인 지식을 바탕으로 코스메슈티컬 등을 제조·판매하는 바이오 기업이다.

![엘앤씨바이오. 최근 실적 [자료=네이버 증권]](/data/cheditor4/1511/20191117_232657.jpg)

엘앤씨바이오. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>