Update2026.01.13 화

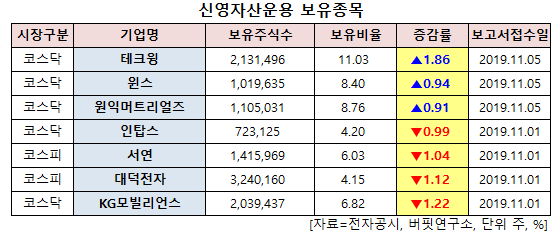

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.10.21~2019.11.21)동안 7개 종목에 대한 지분 변동을 공시했다.

22일 금융감독원 전자공시시스템에 따르면 신영자산운용은 윈스(136540)의 주식보유비율을 8.4%로 0.94%p 비중 확대했다.

또 테크윙(089030)의 주식 비중을 11.03%로 1.86%p 늘렸다. 이밖에 원익머트리얼즈(104830)의 보유비율을 확대했다.

반면 KG모빌리언스(046440)의 주식 비중을 6.82%에서 -1.22%p 줄여 축소 폭이 가장 컸다. 이어 대덕전자(008060) 등에 대한 보유 지분을 축소했다.

5일 신영자산운용이 비중 확대한 윈스는 보안 전문 업체로 침입방지솔루션(IPS)을 주력으로 디도스(DDoS) 등에 대응하는 네트워크 장비를 제공하고 있다.

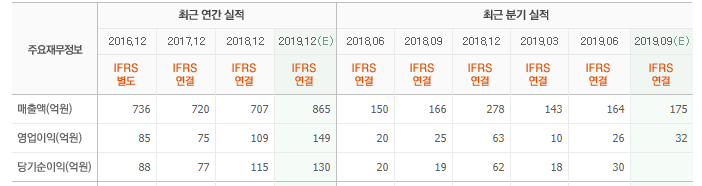

하나금융투자의 김아영 애널리스트는 "윈스의 3분기 매출액은 162억(YoY -2.2%), 영업이익은 30억원(YoY +17.5%)을 시현했다"며 "3분기는 해외수출 본격화 및 수익성이 낮은 상품 매출 부문 감소로 이익률 개선이 두드러졌다"고 평가했다.

이어 "윈스는 지난 6월 연고점을 형성한 이후 호실적에도 불구하고 30% 하락한 가격에서 거래 중"이라며 "일본의 수출 규제로 국내 주식시장의 매력도 감소한 가운데 일본 대형통신사에 주요 보안장비를 공급하는 윈스도 함께 거론되면서 주가 하락했다"고 설명했다.

다만 "수출규제 이슈는 일본에서 수출하는 일부 제품에 대한 내용으로 일본에서 수입하는 제품에 대한 규제와 는 거리가 멀고, 윈스는 현재 일본 현지 총판 회사를 통해 ODM(제조자개발생산) 방식으로 공급하기에 한국산 제품 여부를 소비자 입장에서 쉽게 알기 어렵다"며 "커스터마이징 된 제품으로 보안장비 특성상 업체를 교체하기도 어려울뿐더러, 3분기 기준 70% 이상 납품 완료된 상황"이라고 판단했다.

그는 "사실상 윈스의 주가 하락은 일부 운용사의 중소형펀드 환매이슈에 따른 매각으로 인한 주가하락으로, 현 주가는 실적과는 무관하게 과도하게 저평가되어 거래 중"이라고 덧붙였다.

한편 "올해 예상 실적은 매출액 810억원(YoY +14.6%)과 영업이익 145억원(YoY +32.8%)일 것"이라며 "4분기는 보안산업 특성상 성수기이고, 해외 매출 지속 반영 및 자회사 실적 개선으로 매출액 341억원(YoY +22.8%), 영업이익 79억원(YoY +25.4%)일 것"이라고 예상했다.

또 "내년은 우호적인 정부정책과 5G 상용화에 따른 트래픽 및 패킷량 증가로 윈스의 하이엔드급 제품 수요 확대가 전망되어 실적 우상향 이어갈 것"이라고 전망했다.

윈스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089030: 테크윙, 136540: 윈스, 104830: 원익머트리얼즈, 049070: 인탑스, 007860: 서연, 008060: 대덕전자, 046440: KG모빌리언스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>