Update2026.01.13 화

[버핏 연구소=이승윤 기자] 하나금융은 26일 리노공업(058470)에 대해 전방산업에서 북미 팹리스 및 국내 팹리스 고객사 수요가 견조하다며, 투자의견 『매수』를 추천하고 목표주가를 7만3000원으로 상향했다. 리노공업의 전일 종가는 6만5400원이다.

하나금융의 김경민 애널리스트는 “지난 분기 실적 리뷰 자료에서 언급한 바와 같이 소켓 수요가 PIN(교체용 소모품) 수요에 비해 견조하다”며 “4G에서 5G로의 전환을 앞두고 신규 디바이스향 소켓 수요가 늘어나고 있다”고 추정했다.

또한 “디바이스가 변경되어 각 소켓의 탐침 숫자가 바뀌고 나면 6개월에서 1년의 시차를 두고 PIN 교체수요가 시작될 것”이라며 “내년 상반기에는 소켓 수요가 실적을 견인하고, 하반기에는 소켓 및 PIN 교체수요가 실적을 견인할 것”으로 예상했다.

그는 “소켓과 PIN은 다른 부품보다 훨씬 까다로운 모바일 AP를 테스트하는 데 사용되고 있으므로 국내 비메모리 밸류체인(상장사 기준, 팹리스/파운드리/후공정 포함)에서 모바일 AP향 SoC(System on Chip) 매출비중이 상대적으로 높다”며 “아울러 모바일 AP용 소모품보다 훨씬 엄격한 조건(클린룸, 공정)에서 만들어지는 의료기기 부품의 매출비중은 10%를 상회한다”고 전했다.

이어서 “이와 같은 매출 구조가 높은 P/E 밸류에이션을 정당화한다”며 “연간 꾸준한 실적 성장 로드맵이 지켜지는 가운데 4분기 실적 가시성이 한층 뚜렷해졌다”고 판단했다.

리노공업은 검사용 PROBE, 반도체 검사용 소켓, 초음파 진단기 등에 적용되는 의료기기 부품을 제조 및 판매하는 기업이다.

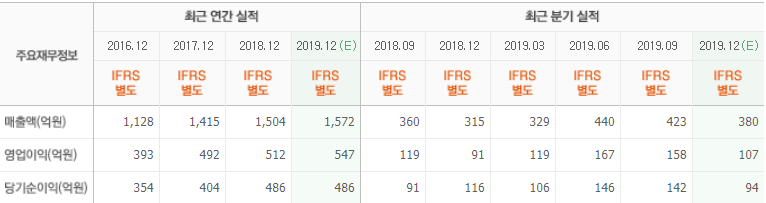

리노공업. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>