Update2026.01.13 화

[버핏연구소=강유진 기자] 현대차증권은 2일 LG화학(051910)에 대해 배터리 사업 분사가 현실화된다면 저평가 매력이 부각될 것이라며 투자의견 「매수」와 목표주가 39만원을 유지했다. 이날 오후 2시 18분 현재의 주가는 31만7000원이다.

현대차증권의 강동진 애널리스트는 “주요 고객인 유럽 주요 OEM(주문자상표부착생산)들의 BEV(순수전기차) 생산량 확대로 볼륨 성장 본격화가 기대된다”며 “올해 배터리 사업의 매출액은 15조원(YoY +70.6%)일 것”이라고 전망했다.

이어 “중대형 전지 매출액도 10조원으로 세계 시장 1위인 중국 기업 CATL(寧德時代·닝더스다이)을 능가할 것”이라며 “테슬라를 통한 중국 시장 진출, JV(합작법인) 확대를 통한 M/S(시장점유율) 확대 및 투자 리스크 관리, 2위권 중국 배터리업체 구조조정으로 시장 과점화 등 이미 긍정적인 환경은 조성되고 있다”고 덧붙였다.

그는 “지난해 배터리 사업 ESS(에너지저장장치) 충당금 및 EV(전기차)용 배터리 비경상 비용 700억원 감안 시 1회성 비용은 4000억 수준”이라며 “1회성 비용만 완화 되더라도 올해 실적은 대폭 개선될 것”이라고 예상했다.

또 “EV용 배터리 JV확대는 중장기적으로 긍정적인 요인”이라며 “적극적인 JV를 통해 빠르게 M/S 확대, 급증하는 투자금을 OEM과 셰어, 향후 EV 시장 변화에 따른 리스크를 최소화, 인력 운용 측면에서도 OEM 업체와 이해관계가 맞기 때문”이라고 설명했다.

한편 “LG화학은 최근 배터리 사업 물적 분할 이후 IPO(기업공개) 및 자금 조달 가능성이 제기되고 있다”며 “보수적인 가정에도 사업가치는 30조원, 적정 시가총액은 20조원으로 추정되고 있어 동종 업계 대비 과도한 저평가가 부각될 것”이라고 내다봤다.

LG화학은 석유화학사업, 전지사업, 첨단소재사업, 생명과학 사업을 영위하고 있다.

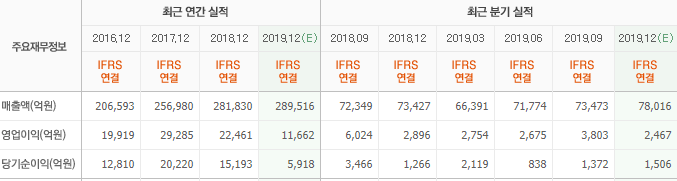

LG화학 최근 연간 실적 [사진=네이버 증권]

kaka725@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>