Update2026.01.13 화

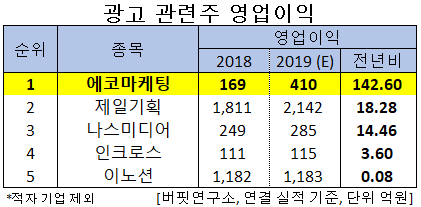

[버핏연구소]한국 주식 시장의 광고주 가운데 지난해 영업이익 증가율 1위는 에코마케팅(대표이사 김철웅)으로 조사됐다.

에코마케팅 김철웅 대표. [사진=네이버 인물정보]

버핏연구소의 탐색 결과 에코마케팅(230360)의 지난해 영업이익은 410억원으로 전년비 142.60% 증가할 것으로 예상된다. 이어 제일기획(030000)(18.28%), 나스미디어(089600)(14.46%), 인크로스(216050)(3.60%), 이노션(214320)(0.08%) 등의 순이다.

1위를 기록한 에코마케팅은 광고제작과 광고매체 대행을 모두 수행하는 온라인 종합광고 대행사다.

◆에코마케팅, 내년 해외사업 재도약한다

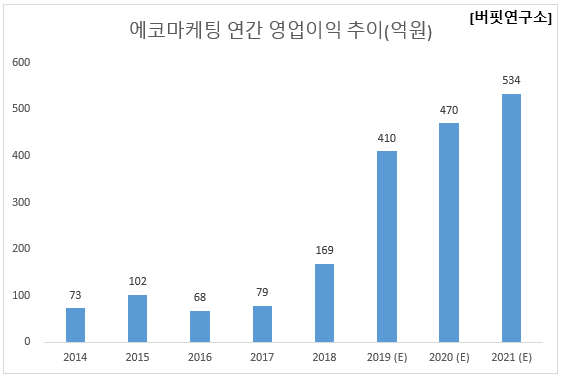

에코마케팅의 지난해 매출액, 영업이익, 당기순이익은 각각 1168억원, 410억원, 365억원으로 전년비 88.08%, 142.60%, 128.13% 증가할 것으로 전망된다.

에코마케팅은 2017년 8월 유리카코스메틱(現 데일리앤코)의 지분 51%를 취득하며 비디오커머스 시장에 뛰어들었다. 2018년 출시한 클럭 미니 마사지기는 출시 1년 만에 판매량 300만개를 달성하며 본업인 광고대행서비스의 매출액을 넘어섰다. 지난해 9월에는 화장품 제조 업체 글루가의 지분 20%를 인수해 네일 제품인 오호라를 출시하는 등 제품 라인업 확대에도 나섰다.

클럭 미니 마사지기. [사진=클럭]

에코마케팅의 2018년 매출액, 영업이익, 당기순이익은 각각 621억원, 169억원, 160억원으로 전년비 157.68%, 113.92%, 110.53% 증가했다.

디지털 광고 시장에서 동영상 광고가 확대되며 비디오커머스 자회사 데일리앤코의 성장성이 주목된다. 또한 에코마케팅은 퍼포먼스 마케팅 1인자다. 광고 시장에서는 선택과 집중이 이어지고 있어, 광고 집행 이후 성과 측정이 바로 가능한 퍼포먼스 마케팅에 대한 니즈가 커지고 있다.

에코마케팅 최근 1년간 주가 추이. [사진=네이버 증권]

에코마케팅의 2018년 기준 ROE(자기자본이익률)는 19.46%이다. 3일 기준 PER(주가수익비율)은 32.93배, PBR(주가순자산배수)는 6.02배이며 동일업종 평균 PER은 19.82배이다.

◆2016년 코스닥시장 상장 이후 영업이익 1.59배↑

에코마케팅의 영업이익은 코스닥시장에 상장된 2016년 68억원에서 지난해 추정 410억원으로 3년만에 6.03배 증가했다.

김 대표는 2017년 8월 비디오커머스 회사 데일리앤코를 인수했다. 최근 방송과 인쇄매체 광고 시장은 정체된 반면, 스마트폰 보급 확대 및 SNS 활성화로 인해 소비패턴이 변하며 온라인 광고 시장은 성장세가 이어지고 있다. 지난해 데일리앤코의 매출액이 343억원을 기록하며 본업인 광고대행서비스 매출액 296억원을 넘어서는 등 호조가 지속되고 있다.

김철웅 대표는 에코마케팅의 설립자이자 現 대표이사다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>