Update2026.05.24 일

[버핏연구소=신현숙 기자] 흥국증권은 6일 하이트진로(000080)에 대해 맥주와 소주, 두 부문에서 신제품 판매 호조로 점유율 상승에 따른 외형 성장이 나타나고 있다며 투자의견 「매수」와 목표주가 3만9000원을 유지했다. 하이트진로의 전일 종가는 2만8550원이다.

흥국증권의 장지혜 애널리스트는 "4분기 연결기준 매출은 5640억원(YoY +19.4%), 영업이익 364억원(YoY +106.6 %, 영업이익률 6.5%)일 것"이라고 전망했다.

이어 "4분기 맥주부문은 매출액 1911억원 (YoY +15.9%), 영업손실 40억원(YoY 적자지속, 영업이익률 -2.1%)일 것"이라며 "테라가 성수기인 3분기보다도 판매량이 증가한 670만 상자(금액 800억원 후반)가 판매되어 외형 성장을 이끌 것"이라고 분석했다

다만 "기존 레귤러맥주 판매 감소가 지속되고(YoY -50%), 필라이트 판매가 전년 동기 대비 저조하며(YoY -15%), 수입맥주의 감소(YoY -40%), 경쟁사 판촉 강화에 따라 외형(제조맥주 YoY +30%) 및 수익성 개선이 기대치에 미치지 못할 것"이라고 덧붙였다.

그는 "4분기 소주부문은 매출액 3352억원(YoY +22.7 %), 영업이익 423억원 (YoY +36.9%, 영업이익률 12.6%)으로 참이슬의 시장 점유율 상승에 진로의 판매량 확대(270만 상자)까지 더해져 하이트진로의 시장점유율은 4분기에도 전분기에 이어 60% 중반까지 확대된 상황"이라며 "4분기 소주 전체 판매량은 20% 증가한데 더해 가격 인상효과까지 맞물려 외형 성장과 수익성 개선이 나타날 것"이라고 예상했다.

한편 "올해에도 하이트진로의 시장점유율 확대는 지속될 것"이라며 "비수기 및 경쟁사 판촉 강화 속에서도 테라 판매량이 증가한 점, 소주의 상반기 낮은 기저부담과 진로의 저도주 및 지방 시장 점유율 확대에 따른 외형 성장이 기대되기 때문"이라고 설명했다.

또 "최근 시장 상황을 고려했을 때, 올해 판촉비 부담 완화에 대한 실적 개선을 기대하기는 어려워졌지만 외형 성장이 견인하는 레버리지 효과에 따른 실적 성장 기대감은 여전히 유효하다"고 판단했다.

하이트진로는 주류 제조판매를 영위하고 있다.

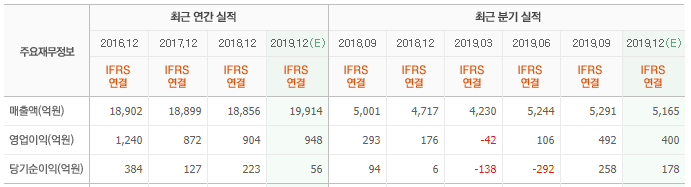

하이트진로 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

000080: 하이트진로

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>