Update2026.02.14 토

[버핏연구소=김재형 기자] 신한금융투자는 6일 아프리카TV(067160)에 대해 별풍선 이슈는 일시적 자본노이즈이며 올해도 광고 고성장은 유효할 것이라며 투자의견 「매수」를 유지했고 목표주가 8만5000원을 7만 6000원으로 하향했다. 이날 오전 9시 37분 기준 현재 아프리카TV의 주가는 5만6600원이다.

신한금융투자의 이문종 애널리스트는 “지난해 4분기 매출액과 영업이익은 각각 455억원(QoQ +1.6%), 85억원(QoQ -21.1%)으로 예상된다”며 “올해 상반기 한단계 레벨업 된 아이템 매출에 대한 기저가 나타나고 있다”고 밝혔다.

이어 “아이템(플랫폼서비스) 매출은 399억원(QoQ +0.3%)으로 전분기와 비슷한 수준을 기록할 전망”이라며 “ARPPU(결제유저 당 평균 결제액) 성장이 제한된 가운데 올해부터는 결제율 상승(현재 3.7% 수준)을 위해 다양한 유저 보상 프로그램을 도입중”이라고 설명했다.

또 “광고 매출액도 전분기와 유사한 80억원을 기록할 것”이라며 “지난해 3분기 집중된 게임사 광고 영향에 분기 단위 성장도 미미했다”고 덧붙였다.

반면 “매년 집행되는 지스타, BJ대상 등 행사비가 약 20억원 집행된 것이 부진한 실적의 원인이다”라고 판단했다.

한편 “일명 ‘별풍선 깡’ 이슈와 지난해 4분기 실적 부진 전망이 겹치며 주가가 급락했다”며 “별풍선 깡의 경우 아프리카TV가 직접 수사를 의뢰한 것이며, 금액도 언론상 노출된 금액 대비 현저히 낮은 수준”이라고 언급했다.

그는 “장기적인 관점에서 플랫폼을 클린화 하는 것이 더 중요하다”며 “아이템 매출 성장률 하락은 아쉬우나 광고 채널로서의 입지가 확대됨에 따라 연간 기준 광고 부문의 고성장은 유지(올해 YoY +39.8%)될 것”이라고 전망했다.

다만 “광고 부문의 고성장에도 아이템 매출은 여전히 전체 매출의 70% 이상 차지하고 있어 해당 부문의 성장률 둔화에 대한 리스크가 존재한다”며 “다양한 유저 참여형 프로그램 도입, VOD(맞춤영상정보 서비스) 강화 등 아이템 매출 성장 둔화를 방어할 수 있는 서비스들의 안착이 중요하다”고 내다봤다.

아프리카TV는 1인 미디어 플랫폼 ‘Afreeca TV’를 운영하는 업을 영위하고 있다.

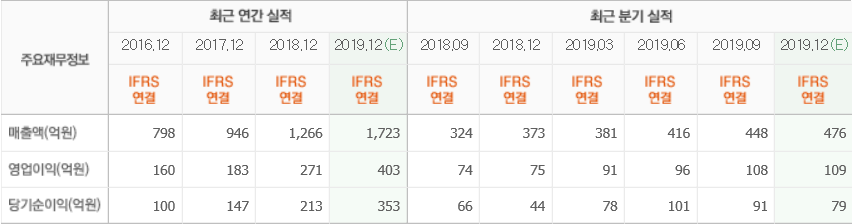

아프리카TV의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>