Update2026.02.14 토

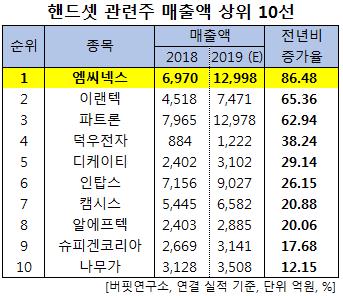

[버핏연구소]한국 주식 시장의 핸드셋주 가운데 지난해 매출액 증가율 1위는 엠씨넥스(097520)(대표이사 민동욱)로 조사됐다.

민동욱 엠씨넥스 대표이사. [사진=네이버인물정보]

버핏연구소의 탐색 결과 엠씨넥스의 지난해 매출액은 1조2998억원으로 전년비 86.48% 증가할 것으로 예상된다.

이어 이랜텍(054210)(65.36%), 파트론(091700)(62.94%), 덕우전자(263600)(38.24%), 디케이티(290550)(29.14%), 인탑스(049070)(26.15%) 등의 순이다.

1위를 기록한 엠씨넥스는 CCM(초소형 카메라모듈)기술을 기반으로 설립한 영상전문기업으로써 휴대폰용 카메라모듈과 자동차용 카메라모듈을 주력제품으로 생산하고 있다.

◆엠씨넥스, 강화된 중저가 라인업 확대로 실적 개선 기대

엠씨넥스의 지난해 매출액, 영업이익, 당기순이익은 각각 1조2998억원, 1089억원, 787억원으로 전년비 86.48%, 164.96%, 164.09% 증가할 것으로 전망된다.

엠씨넥스는 주요고객사 플래그십 모델의 견조한 판매와 더불어 강화된 중저가 라인업 확대로 스마트폰 출하 실적이 개선될 것으로 예상된다. 아울러 멀티카메라의 채용 증가와 함께 트리플 및 쿼드 카메라의 비중이 증가하고 있으며, 중장기적으로 카메라모듈의 ASP(평균판매단가) 상승이 계속될 것으로 기대된다.

엠씨넥스의 5메가 오토 포커스 카메라모듈. [사진=엠씨넥스]

엠씨넥스의 2018년 실적은 매출액 6970억원, 영업이익 411억원, 당기순이익 298억원으로 전년비 매출액과 영업이익은 4.26%, 108.63% 증가했고 당기순이익은 흑자전환했다.

엠씨넥스는 중저가 스마트폰 판매호조에 따른 카메라모듈 공급 확대로 가동률 상승, 수율 안정화 및 공정 효율화로 수익성이 개선됐다. 특히, 올해 2분기 삼성전자 스마트폰 출하량은 전년비 6% 증가해 7분기 만에 상승세로 전환하는 등의 성장세를 보였다.

엠씨넥스의 최근 1년 주가 추이. [사진=네이버 증권]

엠씨넥스의 2018년 기준 ROE(자기자본이익률)는 26.19%이다. 금일 기준 PER(주가수익비율)은 20.83배, PBR(주가순자산배수)는 4.82배이다.

◆민동욱 대표 경영 이후 매출액 127.69배↑

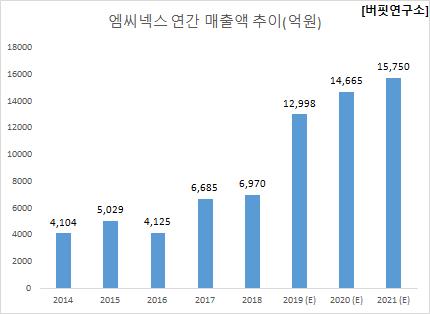

엠씨넥스의 매출액은 민동욱 대표가 엠씨넥스를 설립한 이듬해인 지난 2005년 101억원에서 2019년 추정 1조2998억원으로 14년 동안 127.69배 증가했다.

엠씨넥스는 지난 2005년 전력소모량이 적고 크기를 소형으로 제작할 수 있는 CMOS(상보성금속산화막반도체) 방식의 500만화소급의 자동초점방식의 카메라 모듈을 세계최초로 개발했다. 또한 CMOS 이미지 센서를 사용한 VGA(Video Graphic Array)급 카메라 모듈을 세계초소형으로 개발해 초소형 기구설계 노하우 및 초소형 제조시 발생하는 이물 등의 제거에 대한 공정 기술을 보유하게 됐다.

민동욱 대표는 엠씨넥스의 설립자이자 현 대표이사다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>