Update2026.01.13 화

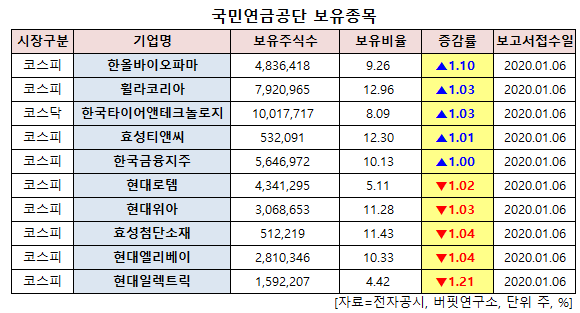

[버핏연구소=신현숙기자] 국민연금공단이 최근 한달(2020.0.9~2020.1.9)동안 10개 종목에 대한 지분 변동을 공시했다.

10일 금융감독원 전자공시시스템에 따르면 국민연금공단은 휠라코리아(081660)의 주식보유비율을 12.96%로 1.03%p 비중 확대했다.

또 한올바이오파마(009420)의 주식 비중을 9.26%로 1.1%p 늘려 비중 변화가 컸다. 이밖에 한국타이어앤테크놀로지(161390) 등의 보유비율을 확대했다.

반면 현대일렉트릭(267260)의 주식 비중을 4.42%에서 -1.21%p 줄여 축소 폭이 가장 컸다. 이어 현대엘리베이(017800) 등에 대한 보유 지분을 축소했다.

6일 국민연금공단이 비중 확대한 휠라코리아는 스포츠 전문브랜드 '휠라', 스포츠 언더웨어 '휠라언더웨어', 스포티브 캐주얼 아동복 '휠라키즈', 골프 전문브랜드 '휠라골프' 브랜드를 보유하고 있다.

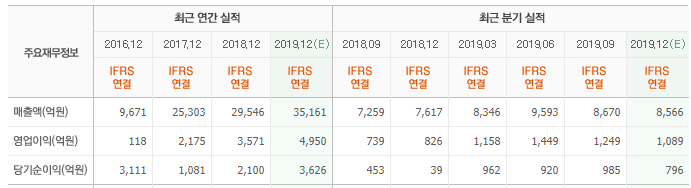

대신증권의 유정현 애널리스트는 "4분기 총매출액과 영업이익은 각각 8043억원(YoY +6%), 948억원(YoY +15%)일 것"이라고 전망했다.

이어 "국내 부문은 업계 전반적으로 소비 경기 침체, 따뜻한 날씨 여파에 의한 방한복 매출 감소에도 불구하고 휠라코리아는 여전히 신발과 의류 등 모든 품목의 판매가 호조를 보였으며, 의류 소싱 통합 작업에 따른 원가율 개선 효과로 인해 실적 증가가 기대된다"며 "중국 부문은 수수료가 전년동기대비 40% 이상의 성장을 지속한 것으로 파악된다"고 설명했다.

그는 "미국 부문은 지난해 3분기부터 주요 판매 채널에서 재고 조정이 이어졌는데 4분기에도 이러한 상황이 지속되면서 성장률이 둔화된 것으로 보인다"며 "10월 판매는 양호했으나 11월부터 재고 조정 여파로 4분기 매출액은 예상보다 크게 감소했을 것"이라고 추정했다.

한편 "지난해 2분기 실적 발표 이후 불거진 미국 시장에서의 브랜드 가치에 대한 논란은 3, 4분기에도 마진 하향, 역성장으로 논란이 계속되는 상황"이라며 "그러나 이는 매출이 크지 않았던 미국 시장에서 판매가 본격적으로 증가하면서 나타나는 초기 현상으로 성장률에 대한 기저 부담이 완화되는 올해 하반기부터는 미국에서의 브랜드 가치 논란도 잠잠해질 것"이라고 판단했다.

또 "해외 시장에서 FILA 브랜드의 선전은 아직 현재 진행형"이라며 "특히 로열티의 경우 유럽에서 지난해 약 400억원을 포함해 전세계 시장에서 800억원을 수취해 올해는 900억원 수준으로 증가할 것"이라고 예상했다.

휠라코리아 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

009420: 한올바이오파마, 081660: 휠라코리아, 161390: 한국타이어앤테크놀로지, 298020: 효성티앤씨, 071050: 한국금융지주, 064350: 현대로템, 011210: 현대위아, 298050: 효성첨단소재, 017800: 현대엘리베이, 267260: 현대일렉트릭

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>