Update2026.02.14 토

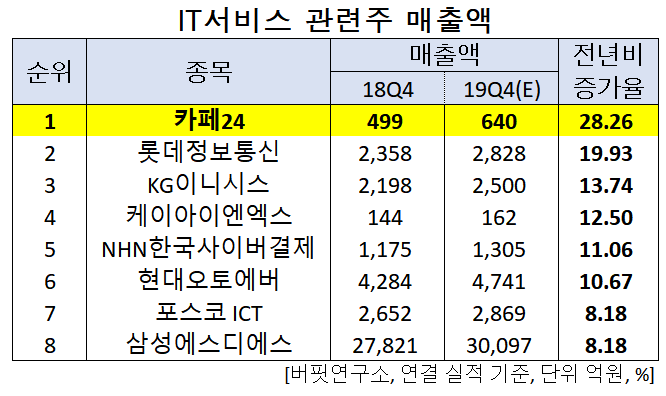

[버핏연구소]한국 주식 시장의 IT서비스주 가운데 4분기 매출액 증가율 1위는 카페24(042000)로 조사됐다.

이재석 카페24 대표이사. [사진=네이버인물정보]

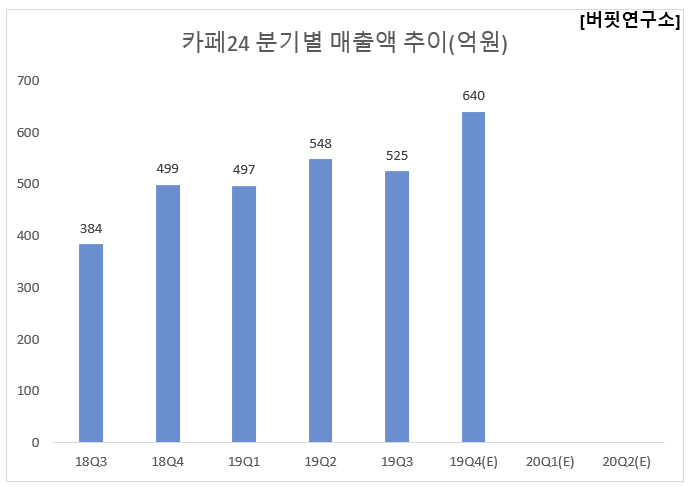

버핏연구소의 탐색 결과 카페24의 4분기 매출액은 640억원으로 전년비 28.26% 증가할 것으로 예상된다.

이어 롯데정보통신(286940)(19.93%), KG이니시스(035600)(13.74%), 케이아이엔엑스(093320)(12.5%), NHN한국사이버결제(060250)(11.06%), 현대오토에버(307950)(10.67%)등의 순이다.

카페24는 글로벌 전자상거래 플랫폼으로 글로벌 온라인 비즈니스에 필요한 다양한 서비스업을 영위하고 있다.

◆카페24, 외형성장세 지속!

카페24의 4분기 매출액, 영업이익, 당기순이익은 각각 640억원, 54억원, 36억원으로 전년비 매출액과 영업이익은 28.26%, 3.85% 증가했고, 당기순이익은 33.33% 감소했다.

카페24의 4분기는 고객 중 과반 이상이 의류 및 화장품 업종임을 감안할 때, 성수기 효과로 견조한 외형성장세가 지속될 것으로 예상된다. 글로벌 사업 확대 등 주요 중점사업 추진에 따른 투자로 고정비가 확대되면서 영업이익률 하락 추세지만, 장기적인 플랫폼 경쟁력 강화와 글로벌 시장에서의 경쟁력 확보를 위한 투자 확대는 중장기 관점에서 긍정적으로 판단된다. 일본 시장에서의 가시적인 성과는 2020년 올림픽을 기점으로 본격화될 전망이며, 동남아도 1위 오픈마켓 기업인 쇼피와의 파트너십을 통한 플랫폼 연동으로 올해부터 가시적 성과가 기대된다.

카페24 해외마케팅 광고. [사진=카페24]

카페24의 3분기 매출액, 영업이익, 당기순이익은 각각 525억원, 16억원, 12억원으로 전년비 매출액은 36.72% 증가했고, 영업이익과 당기순이익은 50.00%, 91.55% 감소했다.

카페24의 3분기는 쇼핑몰거래액의 견조한 성장과 핌즈와의 사업 결합 등으로 부가서비스 매출이 증가하면서, 쇼핑몰솔루션 매출은 341억원을 기록하며 외형성장 견인했다. 다만, 전반적으로 매출액 성장은 양호하나 이익은 부진한 모습을 보여줬다.

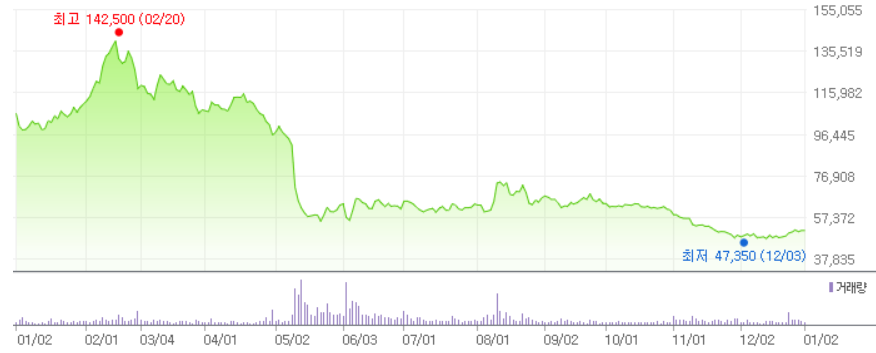

카페24의 최근 1년 주가 추이. [사진=네이버 금융]

◆카페 24와 이재석 대표

이재석 대표는 1999년 심플렉스 인터넷(주) 및 부설 기술연구소를 설립하고, 2017년 카페24 주식회사로 사명을 변경했다.

2003년 ‘카페24’를 통해 무료 쇼핑몰 솔루션 서비스를 개시한 뒤, 1인 창업부터 중소·중견기업 규모의 온라인 창업이 급증하면서 전자상거래 플랫폼에 대한 수요 증가와 함께 회사를 성장시켰다. 2018년 2월 테슬라(성장성 평가 특례 제도) 요건으로 상장한 1호 기업이며, 현재까지는 해외 직판 활로 개척 전자상거래 수출을 선도 중이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>