Update2026.01.13 화

[버핏연구소=김재형 기자] 이베스트투자증권은 16일 휴비츠(065510)에 대해 신제품 출시에 따른 본사 이익 개선, 산업용 검사장비로의 영역 확장 기대감 등을 고려해 투자의견 「매수」와 목표주가 1만3000원을 유지했다. 휴비츠의 전일 종가는 9440원이다.

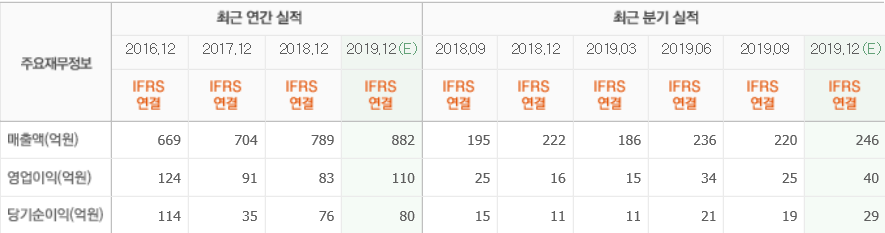

이베스트투자증권의 김한경 애널리스트는 “지난해 4분기 실적은 매출액 256억원(YoY +16%), 영업이익 43억원(YoY +161%)로 분기 사상 최대 실적이 예상된다”며 “검안기, 렌즈 미터 등 안경점용 기기의 전반적인 판매 호조에 성수기 효과까지 더해진 탓”이라고 밝혔다.

이어 “지난해 4분기 안경점 매출은 166억원, 안과용 의료기기 매출은 50억원으로 전망한다”며 “지난해는 매출액 897억원(YoY +14%), 영업이익 116억원(YoY +39%)로 추정하며 올해는 매출액 960억원(YoY +7%), 영업이익 147억원(YoY +27%)로 뚜렷한 실적 개선이 지속될 것”으로 평가했다.

한편 “CT 기술 기반 IT 검사장비 3D ATI 개발을 완료했으며 국내외 고객사를 중심으로 다양한 테스트가 진행되고 있다”며 “올해부터는 디스플레이 검사장비 시장 진출을 본격화하고, 향후 스마트폰, 전장 등 다양한 IT 산업에서 생산 수율 극대화를 위해 활용될 전망”이라고 분석했다.

그는 “과거 뷰웍스, 파크시스템즈 등의 회사가 의료기기에서 산업용 검사장비 회사로 변모하며 리레이팅(똑같은 이익을 내더라도 주가가 더 높은 수준에서 형성되는 것)된 사례가 있다”며 “휴비츠의 신규 사업 방향에 예의주시할 필요가 있다”고 설명했다.

휴비츠는 안과 및 안경점용 필수 진단기기, 광전자 의료계측기기의 제조판〮매 사업을 영위하고 있다.

휴비츠의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>