Update2026.02.14 토

[버핏연구소=김재형기자] 신한금융투자는 5일 LG디스플레이(034220)에 대해 지난해 12월부터 LCD TV 패널 가격 반등되었고 올해 영업이익 6800억원으로 흑자 전환을 전망한다며 투자의견 「매수」와 목표주가 2만1000원에서 2만2000원으로 상향했다. 이날 오전 9시 1분 현재 LG디스플레이의 주가는 1만6150원이다.

신한금융투자의 소현철 애널리스트는 실적에 대하여 “올해 1분기 중국 광저우 OLED TV라인이 정상화되면서 올해 OLED TV패널 생산량은 611만대로 지난해 341만대 대비 79% 증가할 것”이라며 “올해 OLED TV 사업의 영업이익은 3190억원으로 작년 영업적자 930억원 대비 4120억원 개선될 것”이라고 밝혔다.

이어 “올해 1분기 자동차향 POLED가 공급되기 시작해 자동차용 POLED는 면적당 단가가 스마트폰의 5~10배 이상 높아 향후 주요 수익 사업으로 도약할 전망”이라며 “3분기 스마트폰용 POLED 판매가 본격화될 전망인 바 올해 POLED 사업의 영업적자는 5310억원으로 작년 영업적자 1조2000억원 대비 대폭 축소될 것”이라고 덧붙였다.

그는 “지난해 3분기말 중국 BOE의 순차입금은 12조7000억원으로 지난해 LG디스플레이 10조1000억원 대비 약 2조6000억원 높아 치킨게임을 치룰 여력이 없다”며 “코로나 바이러스 발생지역인 우한의 BOE 10.5세대 LCD라인, Tianma 6세대 OLED라인, CSOT 6세대 OLED라인은 생산차질이 불가피할 전망”이라고 설명했다.

또 “지난해 12월 LCD TV패널 가격이 반등 시작했고 올해 10월까지는 상승할 전망”이라며 “올해 1분기, 2분기 LG디스플레이의 영업적자는 각각 2800억원, 1970억원으로 점진적으로 축소될 것”이라고 내다봤다.

한편 “3분기 스마트폰용 POLED 판매가 본격화되면서 영업이익이 4740억원으로 흑자전환 할 것”이라며 “올해 전사 영업이익은 6800억원으로 기대된다”고 판단했다.

LG디스플레이는 TFT-LCD 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있다.

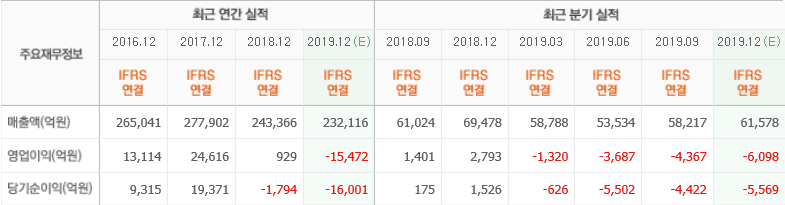

LG디스플레이의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>