Update2026.05.24 일

[버핏연구소=김재형 기자] 메리츠증권은 13일 컴투스(078340)에 대해 올해 계획된 신작들의 성과에 주목해야한다며 투자의견 「매수」와 목표주가 14만원을 유지했다. 컴투스의 전일 종가는 10만7600원이다.

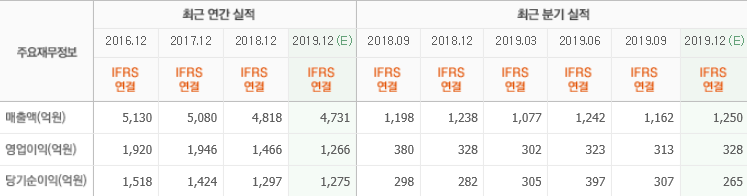

메리츠증권의 김동희 애널리스트는 지난해 4분기 실적에 대하여 “매출액과 영업이익은 각각 1216억원(YoY -1.8%), 332억원(YoY +1.5%) 기록하며 기대치와 부합했다”며 “국내와 해외 매출액은 각각 269억원(YoY +23.9%), 948억원(YoY -7.2%)을 기록했다”고 밝혔다.

이어 “게임별 매출 비중은 ‘서머너즈워’ 85%(966억원, 일평균 11억원), ‘MLB9 이닝스19’와 ‘컴투스프로야구’ 합산 15% 수준(약 180억원)으로 추정한다”며 “영업이익률은 27.3%로 연말 프로모션 진행에도 불구하고 마케팅 효율화에 기인해 전분기대비 수익성이 소폭 개선되었다”고 덧붙였다.

또 “외화자산평가손실 발생으로 세전이익은 216억원으로 전분기대비 47.2% 감소했다”고 전했다.

그는 “1분기 ‘히어로즈워:카운터어택’, ‘스토리픽’을 시작으로 2분기 ‘버디크러시’ 등의 게임 출시가 계획돼 올해 신작 사이클은 전년대비 활발해지고 있다”며 “’서머너즈워:백년전쟁’의 출시 일정이 기존 올해 2분기에서 3분기로 다소 지연되었으나 FGT(Focus Group Test, 게임의 컨텐츠를 실험하는 소수그룹) 강화를 통한 성공 가능성을 높이기 위한 전략”이라고 분석했다.

또 “내년에는 ‘워킹데드’, IP게임도 출시계획 중으로 다양한 IP, 장르, 컨텐츠의 협업을 도전하고 있다는 점이 긍정적”이라고 평가했다.

한편 “서머너즈워’, ‘컴투스프로야구’ 등 롱런 IP들이 연간 1300억원 수준의 EBITDA(세전〮이자지급전 이익)를 창출하고 있다는 점을 감안하면 저평가 메리트가 유효하다”며 “’올해 신규게임 성과에 따른 리레이팅(똑 같은 이익을 내더라도 주가는 더 높게 형성되는 것) 여부에 주목해야 한다”고 말했다.

컴투스는 모바일게임 개발 및 공급을 주요 영업으로 하고 있다.

컴투스의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>