Update2026.02.14 토

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 이마트(139480)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

21일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 이마트의 목표주가 괴리율이 50.24%로 가장 높았다. 지난 14일 유안타증권의 이진협 애널리스트는 이마트의 목표주가를 21만원으로 제시하며 전일 종가(10만4500원) 대비 50.24%의 괴리율을 기록했다.

이마트가 목표주가 괴리율 1위를 기록한 가운데 휠라홀딩스(081660)(48.41%), 한올바이오파마(009420)(47.02%), 이마트(45%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

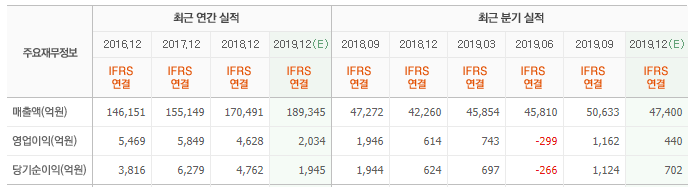

14일 유안타증권의 이진협 애널리스트는 "4분기 연결 매출액 4조8332억원(YoY +14.4%), 영업손익 100억원(YoY 적자전환)을 기록했다"며 "일회성 비용은 500억원(폐점 전문점 재고 처분비용 51억원, 비효율 재고손실 129억원, 장기근속 급여재평가 150억원, SSG.Com 영업권상각 73억원, SSG.Com 국민용돈 판촉비용 93억원)이 있었다"고 설명했다.

이어 "별도기준 총매출액은 3조6044억원(YoY +0.4), 영업이익 253억원(YoY -66.1%)을 기록했다"며 "4분기 할인점 기존점 성장률은 -1.2%(상반기 -3.2%, 3Q19 -5.9%)로 역신장 폭이 크게 개선됐다"고 평가했다.

그는 "전문점 구조조정은 4분기에도 지속됐다"며 "지난해 총 59개점을 폐점했고, 폐점 예정 및 부진 점포 관련 손상차손 727억원을 반영하면서 구조조정을 어느 정도 일단락 하는 모습이다"라고 판단했다.

한편 "이마트에게 있어 중요한 것은 기존점 성장률과 이커머스의 방향성"이라며 "지난해 기존점성장률이 큰 폭으로 감소함에도 이커머스가 이를 충분히 상쇄하지 못하면서, 소비시장 내에서 이마트의 시장점유율이 하락하는 국면이었다"고 분석했다.

또 "하지만 올해부터는 기존점 성장률의 턴어라운드와 함께 SSG.Com의 경쟁력 강화가 예상되기 때문에 국면이 전환될 수 있을 것”이라고 덧붙였다.

이마트는 유통업, 호텔·리조트업, 식음료업, 건설레저업, 해외사업을 영위하고 있다.

이마트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

139480: 이마트, 081660: 휠라홀딩스, 009420: 한올바이오파마, 139480: 이마트, 032500: 케이엠더블유, 079160: CJ CGV, 035760: CJ ENM, 028100: 동아지질, 139480: 이마트, 081660: 휠라홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>