Update2026.02.14 토

[버핏연구소=김재형 기자] DB금융투자는 21일 LG생활건강(051900)에 대해 이번 피지오겔 인수를 통해 실적이 증대될 것이라며 투자의견 「매수」와 목표주가 162만원을 유지했다. LG생활건강의 전일 종가는 137만2000원이다.

DB금융투자의 박현진 애널리스트는 “LG생활건강이 GSK로부터 피지오겔 브랜드의 아시아와 북미 사업권을 1924억원에 인수한다고 공시했다”며 “피지오겔의 글로벌 매출은 약 1100억원 대로 추산되며, 그 중 아시아 매출 비중이 60% 차지하는 것으로 파악된다”고 밝혔다.

이어 “피지오겔은 한국에서 상당히 인지도가 높은 더마 브랜드(피부과학을 결합한 화장품)로서 한국 매출이 34% 차지하고 있다”며 “인수가격 기준 EV/EBIT(기업가치를 영업이익으로 나눈 값) 10배 중반으로 추정되어 글로벌 소비재 M&A(기업의 인수〮합병) 가치 평균에 근접할 것으로 예상되며, 투자금 전액을 보유 현금으로 충당할 계획”이라고 덧붙였다.

그는 “과거 수많은 M&A 사례와 비교할 때 비교적 대규모 투자에 해당되며, 피지오겔의 브랜드 역량을 감안할 때 상당한 시너지가 기대된다”며 “민감성, 아토피 피부에 탁월한 효능을 보이며 입소문으로 유명해진 피지오겔은 주요 제품 일부가 국내 스킨, 에멀젼(액체가 다른 액체에 작은 방울처럼 퍼져있는 용액) 카테고리의 상위 점유율을 차지하고 있을 만큼 브랜드 로열티가 높다”고 분석했다.

또 “국내에서는 온라인, 대형마트 등에서 취급되고 있으며 향후에는 LG생활건강이 가진 유통망에서도 마케팅이 확대될 것”이라며 “현재는 피지오겔이 북미사업을 하지 않지만 LG생활건강의 미국과 캐나다 법인을 통해 진출할 예정이고 일본과 중국에서도 현지 법인을 통해 생산 및 확장해 나갈 것”이라고 전망했다.

한편 “최근 M&A 사례를 살펴보면 역량, 잠재력 높은 브랜드, 유통망에 대한 LG생활건강의 수요가 반영되어 있음을 알 수 있다”며 “수많은 M&A건 중에서도 이번 피지오겔 인수는 LG생활건강의 역량과 로열티를 높이는데 의미있게 기여할 것으로 보여져 긍정적”이라고 판단했다.

LG생활건강은 생활용품, 화장품, 음료 등의 제조〮판매업을 영위하고 있다.

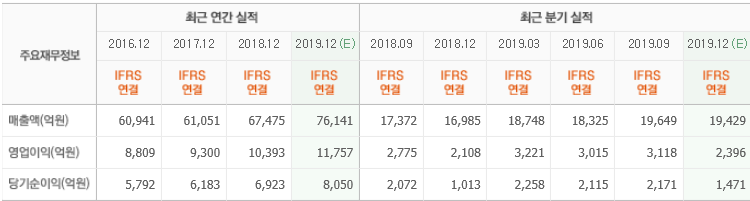

LG생활건강의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>