Update2026.02.14 토

[버핏연구소=김재형 기자] 미래에셋대우는 26일 바텍(043150)에 대해 다소 늦은 감은 있지만 보철재료나 구강스캐너 등 다각화 준비가 진행되고 있는 점은 긍정적이라며 투자의견 「매수」와 목표주가 3만8000원을 유지했다. 바텍의 전일 종가는 2만9050원이다.

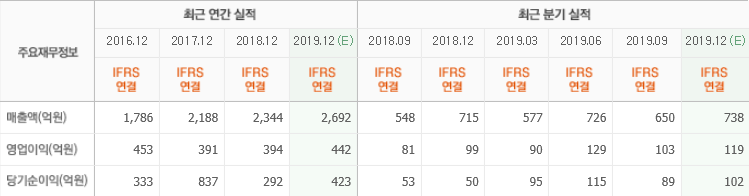

미래에셋대우의 김승현 애널리스트는 실적에 대하여 “지난해 4분기 매출액 764억원(YoY +6.8%)으로 시장기대치에 부합하고 유럽(YoY +4.9), 미국(YoY +5.9%), 국내(YoY -4.2%), 아시아(YoY +3.8%), 기타(YoY +50.6%)를 기록했다”며 “영업이익은 연말 상여금 영향으로 106억원(YoY +7.1%), 영업이익률 13.9%를 기록하며 시장기대치를 크게 하회했다”고 밝혔다.

그는 “중국시장에서 2018년 6월 판매 허가를 받은 3D 스마트의 신제품 효과를 바탕으로 2017년 대비 전년동기대비 연평균 39.2% 고성장을 지속하고 있다”며 “높아진 가격경쟁력을 바탕으로 외형 확대 속도가 더 빨라질 것으로 전망된다”고 분석했다.

이어 “중국 제조공장 인증후 올해 2반기부터는 3D제품에 대한 현지생산이 가능해져 포트폴리오 경쟁력이 강화될 것으로 예상된다”며 “구매력이 약한 인도는 구상센서로, 멕시코는 개인 병원보다는 영산전문센터를 공략하는 전략을 활용 중”이라고 덧붙였다.

또 “저선량 장비라는 차별화 전략으로 북미지역에서 시장점유율이 3D제품은 20% 수준, 2D제품은 10%초반까지 성장한 것으로 추정된다”며 “유럽지역에서는 기업간 전자상거래 공급계약을 중심으로 다시 외형성장을 일으키고 있다”고 설명했다.

이어 “디지털 보철 치료의 핵심장비인 3D 구강스캐너를 출시하고 지르코이나 제조업체(에큐세라)를 인수하며 보철사업역량을 강화하고 있다”며 “신제품들이 실질적으로 실적에 영향을 미치는 것은 내년일 것”이라고 전망했다.

바텍은 치과에 판매하는 전문 덴탈의료기기 제조업체다.

바텍의 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>