Update2026.02.14 토

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 코오롱인더(120110)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

28일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 코오롱인더의 목표주가 괴리율이 49.93%로 가장 높았다. 지난 21일 메리츠종금증권의 노우호 애널리스트는 코오롱인더의 목표주가를 7만원으로 제시하며 전일 종가(3만5050원) 대비 49.93%의 괴리율을 기록했다.

코오롱인더가 목표주가 괴리율 1위를 기록한 가운데 팬오션(028670)(49.2%), 넥센타이어(002350)(48.85%), OCI(010060)(47.6%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

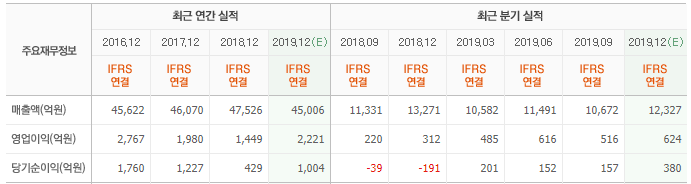

21일 메리츠종금증권의 노우호 애널리스트는 "코오롱인더의 지난해 4분기 매출액은 1조1000억원 (QoQ +6%), 연간 매출맥은 4조4000억원을 달성했다"며 "영업이익은 전 사업부 일회성 비용 성과급, 정기보수) 반영으로 시장 예상치를 하회한 113억원을 기록했다"고 설명했다.

이어 "사업부별 동향은 산업자재 부문이 타이어코드 에어백쿠션 판가 하락 추정, 베트남 신규 타이어코드 설비의 저조한 가동률, 코오롱글로텍 중국법인 수익성 악화로 부진한 이익을 기록했다"며 "필름부문은 CPI 출하량 증가는 긍정적이나 기존 범용 PET 필름이 계절적 비수기로 전환됐다"고 분석했다.

그는 "화학부문은 정기보수, 패션부문은 판매량 감소, 기타 의류소재부문은 자회사들의 계절적 비수기 영향이 있었다"고 덧붙였다.

한편 "올해 연초 이후 코오롱인더의 주가 약세 배경은 신규 성장 동력 CPI 불확실성, 코로나19 확산에 따른 조업 중단 영향, 패션부문 부진 장기화 조짐에 기인한다"며 "코오롱인더의 CPI는 국내가 아닌 해외 고객사를 확보했는데 최근 국내 제조사의 폴더블 스마트폰 흥행과 달리, 해외 제조사들은 출시 일정 지연과 판매량 가이던스 하향 우려감이 코오롱인더의 주가 약세를 견인했다"고 판단했다.

또 "코오롱인더는 중국 내 3개의 제조설비를 보유하고 있는데 바이러스 확산에 따른 춘절 연휴 연장과 고객사들의 저조한 가동률은 코오롱인더에게 부정적 영업환경이다"라며 "이 같은 것들이 현 주가 약세 요인"이라고 평가했다.

코오롱인더는 산업자재군, 화학소재군, 필름/전자재료군, 패션군, 의류소재 등의 5개 사업군으로 나뉘며 산업자재군이 가장 큰 매출 비중을 차지하고 있다.

코오롱인더 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

120110: 코오롱인더, 028670: 팬오션, 002350: 넥센타이어, 010060: OCI, 036420: 제이콘텐트리, 005960: 동부건설, 000880: 한화, 006360: GS건설, 137400: 피엔티, 018290: 브이티지엠피

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>