Update2025.01.11 토

[버핏연구소=김재형 기자] 유안타증권은 10일 신세계(004170)에 대해 코로나19 확산으로 실적 부진이 불가피하지만 이는 일시적 이슈라며 투자의견 「매수」를 유지했고 목표주가 39만원에서 33만원으로 하향했다. 이날 오전 9시 25분 현재 신세계의 주가는 25만1500원이다.

유안타증권의 이진협 애널리스트는 “코로나19 확산에 따라 핵심 사업부인 백화점과 면세점이 상반기까지는 실적 부진이 이어질 수 밖에 없는 상황”이라며 “백화점 사업은 국내 코로나19 확산 둔화에 따른 소비자들의 소비 심리 회복으로 2분기부터 즉각적으로 매출 회복을 할 수 있을 것이며, 5월 중 면세업의 회복이 가시화 될 것”이라고 밝혔다.

이어 “반면 면세업은 한-중간 항공기 노선이 최소한 4월까지는 운휴나 감편에 들어간 상황이기에 일정 부분 회복이 지연될 수 밖에 없을 것”이라며 “항공기 노선은 한중 양국의 코로나19 상황에 있어 충분한 안정성이 담보가 되어야만 다시금 정상화 될 수 있을 것”이라고 덧붙였다.

그는 “한국과 중국 모두 코로나19의 피해가 큰 상황”이라며 “이에 따라 우리나라 정부는 이미 경기 부양책 카드를 꺼내 들었으며, 중국 정부 역시 양회 시점에 경기 부양책을 구체화할 것이라는 전망이 우세하다”고 판단했다.

또 “정부 지출 증가는 시차를 두고 민간의 소비의 증가를 일으키고 그 소비는 필수재보다는 사치재에 집중될 수 있다”며 “궁극적으로 신세계가 양국의 경기 부양책, 모두의 수혜를 볼 수 있을 것”이라고 내다봤다.

한편 “코로나19 확산에 따른 올해 실적 전망치를 하향한다”며 “올해 영업이익은 4514억원(YoY -3.6%)을기록할 것으로 전망하면 이는 기존 전망치 대비 14.6% 하향한 것”이라고 분석했다.

신세계는 백화점사업, 화장품 제조 및 도소매사업, 면세점사업 등의 사업을 영위하고 있다.

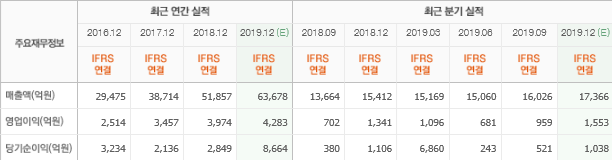

신세계의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>