Update2026.02.14 토

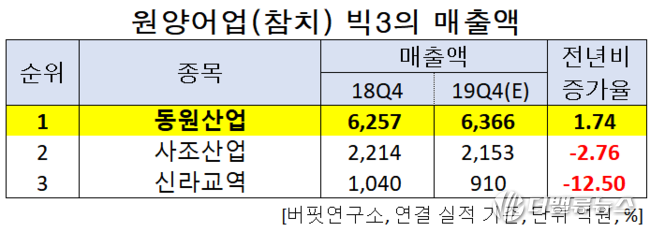

한국 주식 시장의 원양어업(참치) 관련주 가운데 지난해 4분기 매출액 증가율 1위는 동원산업(006040)(대표이사 사장 이명우)로 조사됐다.

이명우 동원산업 대표이사 사장. [사진=더밸류뉴스(동원산업 제공)]

더밸류뉴스의 탐색 결과 동원산업의 지난해 4분기 매출액은 6366억원으로 전년비 1.74% 증가할 것으로 예상된다.

원양어업(참치) 빅3의 매출액. [이미지=더밸류뉴스)

이어 사조산업(007160)은 2.76%, 신라교역(004970)은 12.5% 감소할 것으로 전망된다.

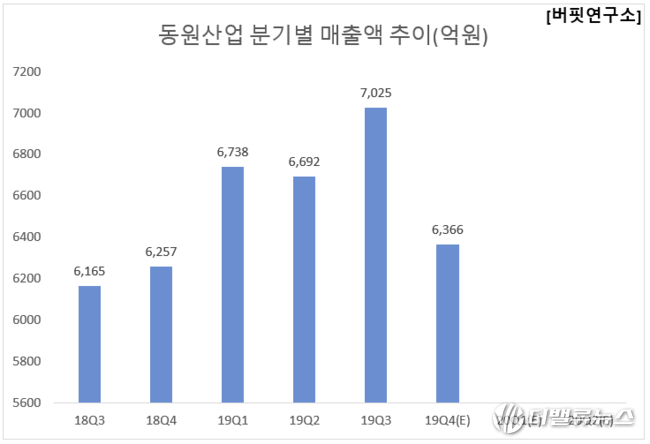

동원산업 분기별 매출액 추이. [이미지=더밸류뉴스]

1위를 기록한 동원산업은 선박운용을 통한 원양어업과 참치 포함 수산물을 가공 판매하는 유통사업, 보관 및 배송 등 물류사업을 영위하고 있다.

◆동원산업, 사업다각화 효과!

동원산업의 지난해 4분기 연결기준 실적은 매출액, 영업이익은 각각 6366억원, 201억원으로 전년비 매출액은 1.74% 증가하고, 영업이익은 54.32% 감소할 것으로 전망된다.

동원산업 최근 실적. [이미지=더밸류뉴스]

동원산업은 적극적 인수합병(M&A) 이후 사업다각화 효과를 톡톡히 보고 있는 것으로 보인다. 동원산업이 적극적으로 사업다각화를 진행하면서 2017년 이후 연간 매출이 2조원을 훌쩍 넘어섰다. 2018년 영업이익은 다소 꺽이긴 했지만, 지난해 다시 2000억원대를 회복하며 사상 최대 수준에 버금가는 기록을 냈다.

동원산업의 다양한 제품들. [사진=동원산업]

동원산업의 올해는 ‘플라스틱 저감화 3개년’에 집중할 것으로 보인다. 지난해 국내 최초로 MSC(국제해양관리현의회)로부터 지속가능한 어업에 대한 인증을 받은 후, 세계 최대의 원양선단을 보유한 동원산업이 생태계를 위해 플라스틱 감소 등 적극적인 활동에 나선다는 것이다.

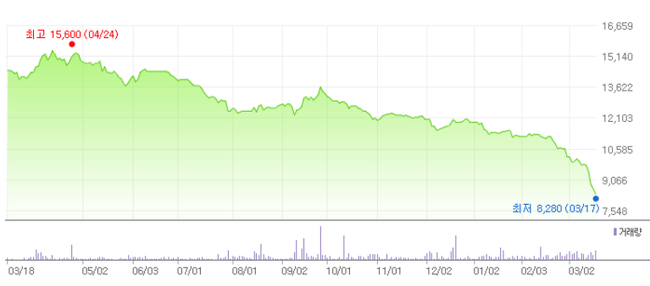

동원산업의 최근 1년 주가 추이. [사진=네이버 금융]

동원산업의 지난해 기준 ROE(자기자본이익률)는 6.89%이다. 17일 기준 PER(주가수익비율)은 12.99배, PBR(주가순자산배수)는 0.26배이며 동일업종 평균 PER은 13.95배이다.

◆동원산업과 이명우 사장

이명우 사장은 2014년부터 동원산업의 대표이사 사장으로 취임하여 동원산업을 이끌어왔다.

이 사장은 ‘고객의 만족을 위한 선제적인 경영, 완벽을 추구하는 최적화 경영, 기존과 다름에 희열을 얻는 창조적 경영’의 경영철학을 바탕으로 조직 구성원에게는 꿈과 희망을, 고객에게는 행복을 전달하는 진정한 고객지향적 회사로 발전시키겠다고 강조했다.

이 사장은 최근 ‘플라스틱 저감화 3개년 계획’을 발표하며, 플라스틱 쓰레기 줄이기 위해 적극적인 활동에 나섰다. 수산기업으로는 이례적으로 TPO(Total Plastic officer)라는 직책을 신설해, 선박별로 플라스틱 관리팀을 구성해 전사적인 플라스틱 절감 운동을 관리 감독한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>