Update2026.02.14 토

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 도이치모터스(067990)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

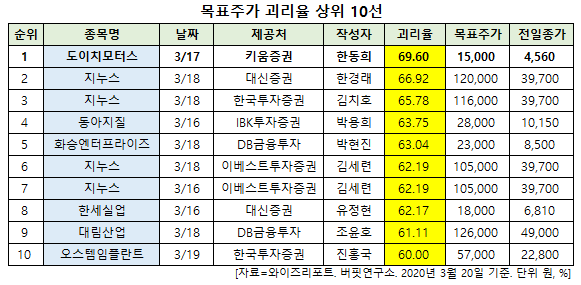

20일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 도이치모터스의 목표주가 괴리율이 69.6%로 가장 높았다. 지난 17일 키움증권의 한동희 애널리스트는 도이치모터스의 목표주가를 1만5000원으로 제시하며 전일 종가(4560원) 대비 69.6%의 괴리율을 기록했다.

도이치모터스가 목표주가 괴리율 1위를 기록한 가운데 지누스(013890)(66.92%), 지누스(013890)(65.78%), 동아지질(028100)(63.75%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

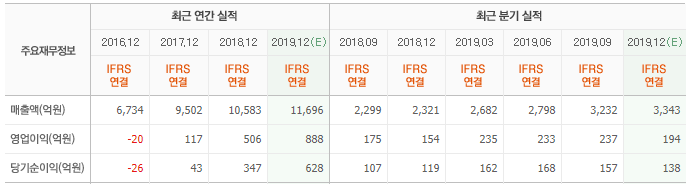

17일 키움증권의 한동희 애널리스트는 "도이치모터스의 지난해 4분기 연결실적은 매출액 3400억원(QoQ +5%), 영업이익 127억원(QoQ -47%)을 기록했다"며 "BMW 리콜 영향 안정화, 테크니컬 캠페인 종료에 따른 X시리즈 판매 정상화 및 7시리즈 페이스리프트 모델 출시 효과 등에 의한 신차 판매 증가로 외형성장에 성공했지만, 건설중인 수원 도이치오토월드 설계변경(인테리어, 내장재 고급화 등) 등으로 90억원 수준의 일회성 비용이 반영되며 영업이익은 기대치를 하회했다"고 추정했다.

이어 "도이치모터스의 올해 1분기 연결실적은 매출액 3256억원(QoQ -4%), 영업이익 155억원(QoQ +22%)일 것"이라며 "코로나19 영향으로 A/S 매출액은 전분기대비 하락할 것으로 예상되나, BMW 리콜 영향 안정화 및 신규 모델 출시 효과로 신차 판매의 회복세가 전분기대비 매출 하락을 방어할 것"이라고 판단했다.

그는 "도이치오토월드 공정은 코로나19 및 설계변경 영향으로 정식 오픈은 6월로 예상되지만, 중고차 매매 등의 운영은 4월부터 시작될 것"이라고 전망했다.

도이치모터스는 자동차 판매업∙자동차 부품 판매업∙자동차 정비 및 수리업∙중고자동차 매매업 및 알선업∙자동차 수출입업등을 영위하고 있다.

도이치모터스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

067990: 도이치모터스, 013890: 지누스, 013890: 지누스, 028100: 동아지질, 241590: 화승엔터프라이즈, 013890: 지누스, 013890: 지누스, 105630: 한세실업, 000210: 대림산업, 048260: 오스템임플란트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>