Update2025.01.11 토

[버핏연구소=김재형 기자] NH투자증권은 23일 덴티움(145720)에 대해 코로나19 사태로 매출 타격이 불가피하다며 투자의견 「매수」를 유지했고 목표주가 11만원에서 5만2000원으로 하향했다. 이날 오전 9시 21분 현재 덴티움의 주가는 3만원이다.

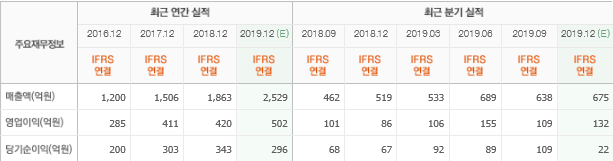

NH투자증권의 나관준 애널리스트는 매출에 대하여 “올해 연결 매출액 3033억원(YoY +20.1%), 영업이익 616억원(YoY +37.9%), 영업이익률 20.3%로 추정한다”며 “2019년 제외시 매년 20% 이상의 매출증가율 및 영업이익률을 기록하는 국내 유일의 임플란트 업체”라고 밝혔다.

이어 “코로나19 사태로 올해 1분기 국내, 중국 매출 타격이 불가피하지만 2분기부터 점차 회복을 기대한다”며 “낮은 임플란트 식립률과 높은 성장 잠재력의 중국, 인도 밸류시장을 중심으로 국내 임플란트 업체 중 가장 우수한 실적 성장세를 기대한다”고 덧붙엿다.

그는 “올해는 대규모 투자가 종료되는 시기로, 견조한 Top-Line 성장이 기대된다”며 “중국 및 베트남 공장 가동으로 인한 원가 개선 효과와 ASP(평균판매단가)가 높은 해외 시장 위주의 디지털 장비 판매 확대에 따른 수익성 회복이 전망된다”고 말했다.

한편 “광교 신사옥 준공 및 생산기지 통합, 중국과 베트남 제조 공장 완공 및 인허가 취득 등 대규모 투자로 과거 대비 수익성이 훼손됐다”며 “이에 따라 양호한 매출 성장세에도 불구하고 2018년 하반기부터 주가 우하향 추세이며, 현 주가 대비 12개월 선행 PER(주가수익비율) 8.4배로 역사점 저점”이라고 평가했다.

덴티움은 의료용구 제조 및 판매업, 의료장비 제조 및 판매업을 영위하고 있다.

덴티움 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>