Update2025.01.11 토

[버핏연구소=신현숙 기자] 하나금융투자은 24일 오리온(271560)에 대해 올해는 코로나19라는 위기를 기회로 삼을 중요한 해가 될 것이라며 투자의견 「매수」와 목표주가 13만원을 유지했다. 오리온의 전일 종가는 9만4700원이다.

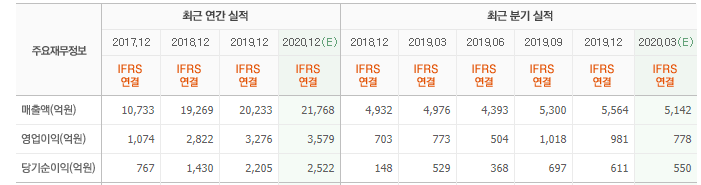

하나금융투자의 심은주 애널리스트는 "1분기 연결 매출액 및 영업이익은 각각 5308억원(YoY +6.7%), 800억원(YoY +3.5%)으로 코로나19에 따른 실적 저하를 불식시킬 호실적이 예상된다"며 "중국 법인은 예상과 다른 행보를 보이고 있는데 2월부터는 코로나19 영향이 불가피할 것"이라고 판단했다.

이어 "그러나 MT채널 위주로 빠르게 영업이 개시되면서 경쟁사 대비 MT채널 비중이 높은 오리온이 반사 수혜를 받고 있다"며 "카테고리 측면에서도 오리온이 상대적으로 약한 껌, 캔디보다는 파이, 스낵 위주로 수요가 쏠리면서 오리온 실적에 긍정적인 영향을 주고 있다"고 파악했다.

한편 "1분기 중국법인 매출액 및 영업이익은 역기저에도 불구하고 전년수준을 시현할 것"이라며 "베트남 법인도 지난해 상반기 재고조정에 따른 기저효과 및 역시나 코로나19 관련된 반사수혜로 1분기 매출액은 전년 동기 대비 29%(로컬통화 YoY +25%) 증가할 것"이라고 설명했다.

그는 "한국 법인은 1~2월 누계 매출액이 전년 동기 대비 6% 증가했다"며 "신제품 판매 호조 기인한 국내 점유율 상승 및 온라인 채널 수요 증가 감안시 1분기 매출액도 유사한 흐름이 전망된다"고 언급했다.

또 "중국은 코로나19 이후 채널 및 카테고리 측면에서 변화가 감지되고 있다"며 "온라인∙껌, 캔디보다는 파이 및 스낵으로의 수요가 쏠리고 있는데 이러한 변화를 잘 이용한다면 올해 중국 법인은 연초 가이던스 이상의 매출 성장을 시현 가능할 것"이라고 기대했다.

오리온은 음식료품의 제조, 가공 및 판매사업을 영위하고 있다.

오리온 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

271560: 오리온

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>