Update2026.02.14 토

[버핏연구소=김재형 기자] 하이투자증권은 27일 CJ CGV(079160)에 대해 코로나19 사태로 인한 전 지역 이익 추정치 하향 조정으로 투자의견 「매수」를 유지했고 목표주가 4만1000원에서 2만4000원으로 하향했다. 이날 오전 9시 현재 CJ CGV의 주가는 1만8350원이다.

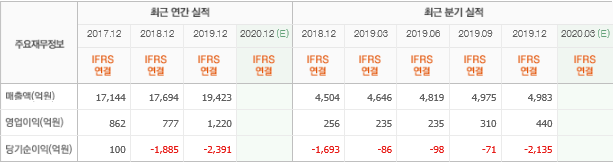

하이투자증권의 김민정 애널리스트는 실적에 대하여 “연결기준 1분기 매출액과 영업이익은 각각 2495억원(YoY -46.3%), -226억원(적자전환)으로 시장 컨센서스를 크게 하회하는 실적을 기록할 것”이라며 “국내 영화 관람객수는 2월부터 급감하여 1~2월 누적 박스오피스 매출액은 전년동기대비 39.7% 감소했다”고 밝혔다.

이어 “중국 지역은 중국 정부 방침에 따라 영화관이 영업을 중단했고 1~2월 누적 박스오피스 매출액이 전년동기대비 84.6% 감소했다”며 “영업 중단에도 불구하고 고정비성 임차료는 그대로 발생하기 때문에 영업손실은 불가피하다”고 덧붙였다.

또 “전 지역에서 임대인과 임차료 감면 협의, 영업배상 보험 검토를 진행 중이나 2분기 이후에 반영될 것으로 예상한다”고 말했다.

그는 “한국과 중국은 1월부터 코로나19 영향을 받았지만 베트남, 인도네시아, 터키 지역은 2월 이후부터 코로나19가 본격적으로 확산되어 2분기까지 실적 타격이 이어질 전망”이라며 “터키는 3월에 첫 확진자가 발생하여 CGV는 지난 17일부터 영업을 중단했기 때문에 2분기는 영업적자가 불가피하다”고 예상했다.

덧붙여 “중국 확진자수가 감소하고 있어 4월부터 일부 지역에서는 영업을 재개할 것으로 예상된다”며 “그러나 코로나 19사태가 장기화되어 중국 지역의 영업 재개가 늦춰진다면 2분기 영업적자폭은 1분기보다 확대될 것”이라고 추정했다.

CJ CGV는 멀티플렉스 영화관 프랜차이즈 CGV를 운영하는 CJ그룹의 엔터테인먼트 및 미디어 부문 계열사이다.

CJ CGV 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>